2012年,我國棉紡織行業(yè)進(jìn)出口市場總體表現(xiàn)為:出口乏力,棉花、棉紗進(jìn)口需求旺盛。越南、菲律賓等國在我國棉紡織品出口市場中表現(xiàn)活躍,對我國棉制紡織品的需求增長較明顯;而受價格因素的影響,國內(nèi)市場對國際棉花、棉制紡織品的進(jìn)口量保持較快增速。 ?

棉紡織貿(mào)易總體情況

海關(guān)總署數(shù)據(jù)顯示,今年前三季度,我國棉制紡織品出口額為186.4億美元,同比下降6.0%,去年同期出口額同比增長20.3%,其中棉織物出口占50%左右,出口額達(dá)91.5億美元,同比下降6.1%;棉紡織品進(jìn)口額為53.4億美元,同比增長24.9%,保持較快增速,其中棉紗線進(jìn)口額達(dá)35.7億美元,同比增長46.0%,占進(jìn)口總額的67%。

從前三季度棉紡織品價格走勢看,受國內(nèi)外原料價格總體下行影響,后道棉紗線、棉織物價格均為負(fù)增長,尤其在出口貿(mào)易環(huán)境不佳的情況下,與上年相比,我國棉紡織品出口額同比下降十分明顯;在進(jìn)口方面,在進(jìn)口數(shù)量的強(qiáng)有力支撐下,我國棉紗線、棉織物進(jìn)口額同比有不同程度的增長。

棉紡織品分品種貿(mào)易分析

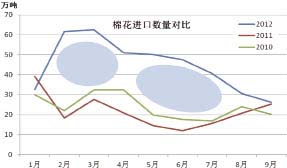

棉花進(jìn)口需求旺盛

1~10月累計進(jìn)口430.16萬噸,去年同期累計進(jìn)口219.4萬噸,同比增長95.8%。從單月進(jìn)口棉花數(shù)量看,進(jìn)口棉花出現(xiàn)兩個波峰,第一個波峰在2~3月,與往年2月份不同,今年2月單月進(jìn)口量達(dá)61.6萬噸。在這個時期,國內(nèi)收儲臨近尾聲,國內(nèi)棉花基本入儲,而此時內(nèi)外棉價差持續(xù)超過3000元/噸,企業(yè)紛紛通過配額進(jìn)口國際低價棉保證原料供應(yīng)。第二個波峰階段是5~7月,該時期企業(yè)用棉緊張,配額也基本用完,部分剩余配額集中在這個時期進(jìn)口棉花,因此出現(xiàn)第二個波峰。截至目前,國內(nèi)外棉價差已經(jīng)接近6000元/噸,巨大的差價也形成了空前的棉花進(jìn)口量,2011/2012棉花年度,我國累計進(jìn)口棉花已達(dá)570.5萬噸,同比增長102%。

2012年1~9月我國進(jìn)口棉花數(shù)量情況

?

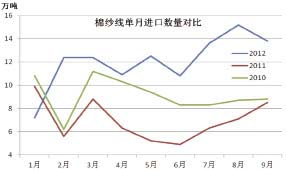

棉紗線進(jìn)口數(shù)量驟增

前三季度我國累計進(jìn)口棉紗線108.8萬噸,同比增長74%,從單月棉紗進(jìn)口量看,數(shù)量逐月攀升。造成國際紗線大量進(jìn)入國內(nèi)市場的根本原因仍然是內(nèi)外棉價差,進(jìn)口棉紗線不受配額的限制,當(dāng)國際棉價大大低于國內(nèi)時,國際棉紗線在價格上具有絕對的優(yōu)勢,為降低紡織企業(yè)的生產(chǎn)成本,增強(qiáng)產(chǎn)品市場競爭力,企業(yè)對進(jìn)口棉紗線的需求也越來越大。此外,國際棉紗線價格也隨著原料價格的下行呈弱勢。

2012年1~9月我國進(jìn)口棉紗情況

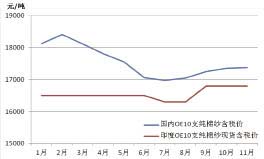

進(jìn)入中國市場的棉紗線主要是巴基斯坦紗和印度紗,印巴棉紗以中低支為主,價格優(yōu)勢突出。今年1~9月,我國進(jìn)口印巴紗占總量的66%,進(jìn)口巴紗39.5萬噸,印度紗22.3萬噸。今年10月,我國32支純棉紗無稅價高出巴基斯坦同等級紗每噸近1000元,而兩國低支紗的價格差更為明顯。

國內(nèi)外純棉紗價格走勢對比

?

棉紗線出口增長由負(fù)轉(zhuǎn)正

1~9月,我國累計出口棉紗線32.5萬噸,同比增長3%,扭轉(zhuǎn)了9月份以前棉紗線出口累計同比負(fù)增長的局勢。從產(chǎn)品類別來看,主要是純棉普梳紗和混紡紗的出口逆轉(zhuǎn)帶動了整體出口數(shù)量的增長,可見,純棉普梳紗和差異化的混紡紗在出口方面具備競爭力,而成本相對較高的純棉精梳紗出口表現(xiàn)不樂觀,出口有17%的負(fù)增長。

1~9月,我國內(nèi)地棉紗線最大的出口市場仍為我國香港,占出口總量的43%,但出口數(shù)量累計同比有所下降,同比下降5.5%,主要還是歐美日地區(qū)市場消費(fèi)仍然低迷,轉(zhuǎn)口貿(mào)易不暢,而第二大棉紗線出口市場為越南,出口數(shù)量為4.3萬噸,同比增長232.0%,成為眾多出口市場中最為活躍的一個國家,此外出口孟加拉國也有小幅增長,而出口韓國地區(qū)的棉紗線下降較多,幅度達(dá)到近50%。

棉織物出口增幅收窄

與往年一樣,棉織物出口是我國棉紡織品出口的主力軍,今年1~9月,我國累計出口棉織物57.8億米,同比增長4.0%,與前兩年相比,我國棉織物單月出口數(shù)量保持平穩(wěn),但自2011年我國出口形勢進(jìn)入下行期開始,價格整體疲軟,2012年棉織物出口數(shù)量增幅逐步收窄,尤其純棉牛仔布和色織布9月累計出口同比分別下降18%和8%。

前三季度我國棉織物出口數(shù)量

?

我國棉織物出口市場分布均衡,主要集中在東南亞地區(qū),與去年一樣,越南和孟加拉國位列我國棉織物出口市場的前兩位,出口棉織物分別為5.8億米和5.4億米,同比去年出口分別增長14.3%和7.0%。另外,多哥、菲律賓這兩個國家對我國棉織物的需求也表現(xiàn)旺盛,進(jìn)口數(shù)量同比增長47.6%和107.9%。東南亞地區(qū)受到國際低迷環(huán)境的影響較小,對我國棉織物的需求沒有明顯減弱。

棉織物進(jìn)口保持較快增速

今年1~9月,我國累計進(jìn)口6.2億米棉織物,同比增長11.5%,其中進(jìn)口純棉坯布2.7億米,數(shù)量同比增長95%,增速最快,其他棉織物產(chǎn)品進(jìn)口數(shù)量均為 負(fù)增長。

與棉紗線一致,我國進(jìn)口棉織物最大的國家是巴基斯坦,1~9月,我國自巴基斯坦進(jìn)口棉織物共計2.2億米,占進(jìn)口總量的35%,數(shù)量同比增長160%,其次,我國自印度尼西亞國家進(jìn)口的棉織物數(shù)量也有143%的增幅。而自日本、我國香港、韓國、我國臺灣省進(jìn)口的棉織物主要以高檔產(chǎn)品為主,價格高,進(jìn)口數(shù)量均有10%以上的減少。

未來貿(mào)易形勢仍嚴(yán)峻

綜上所述,國內(nèi)外棉價差保持較大是造成我國對進(jìn)口棉花、棉制紡織品需求不斷擴(kuò)大和出口受阻的重要原因。前三季度,我國棉制床品、服裝出口數(shù)量也有不同程度的下降,分別下降8.8%和5.0%。出口利好仍未顯現(xiàn),國際市場需求啟動還不明朗,在未來一段時期內(nèi),我國棉紡織品及下游棉制產(chǎn)品出口阻力仍然較大。

來源: 中國紡織經(jīng)濟(jì)信息網(wǎng)