12月15日訊

全球紡織廠用量減少,降至三年最低水平

最新的美國(guó)農(nóng)業(yè)部(USDA)2011/12年度棉花預(yù)測(cè),現(xiàn)在世界棉花消費(fèi)量預(yù)期較去年減少2.5%,反映全球經(jīng)濟(jì)依然低迷。由于棉花價(jià)格達(dá)到前所未有的水平,迫使部分紡織廠使用化纖替代棉花,因此,去年棉花消費(fèi)量減少4%之后,今年消費(fèi)量繼續(xù)下降。

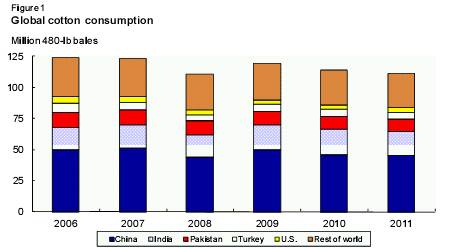

2011/12年度全球棉花紡織廠用量為1.113億包,較2006/07年度最高用量減少10%。中國(guó)和印度是世界最大的紡紗國(guó)家,但是在2011/12年度全球紡織廠用量中減少幅度最大。然而,今年巴基斯坦紡織廠用量預(yù)期增加,這三個(gè)國(guó)家相加在一起,占世界紡織廠用量的比例與去年的67%相似,高于2006/07年度的65%。中國(guó)將繼續(xù)主導(dǎo)棉紡比例,自2006/07年以來(lái),中國(guó)所占總棉紡規(guī)模的比例至少在40%。

圖1全球棉花消費(fèi)量單位:百萬(wàn)包,480磅/包

藍(lán)色=中國(guó),淺藍(lán)=印度,紅色=巴基斯坦,白色=土耳其,黃色=美國(guó),桔紅色=世界其他國(guó)家和地區(qū)

美國(guó)國(guó)內(nèi)棉花形勢(shì)展望

12月報(bào)告下調(diào)美國(guó)棉花產(chǎn)量預(yù)測(cè)

美國(guó)農(nóng)業(yè)部12月預(yù)測(cè)將2011年美國(guó)棉花產(chǎn)量下調(diào)約3%(473000包)至1580萬(wàn)包,因?yàn)椴糠种莸漠a(chǎn)量被調(diào)整。最新預(yù)估顯示,由于極端干旱,尤其是西南地區(qū),導(dǎo)致今年產(chǎn)量有可能大幅減少,因此今年產(chǎn)量較2010年減少12.5%。2011年全國(guó)單產(chǎn)下調(diào)至771磅/每收獲英畝,較去年減少41磅,跌至2003年以來(lái)的最低單產(chǎn)/英畝。

12月報(bào)告未調(diào)整收獲面積,大約985萬(wàn)英畝,這是近20年中第三個(gè)最小的收獲面積。陸地棉產(chǎn)量預(yù)期1510萬(wàn)包,較去年減少250萬(wàn)包,而超長(zhǎng)絨棉(ELS)產(chǎn)量維持在大約737,000包。

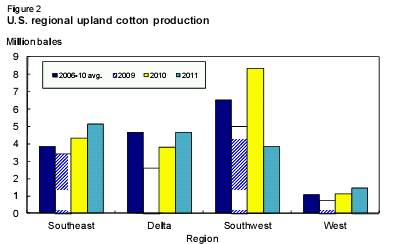

在四個(gè)棉花種植帶中,三個(gè)地區(qū)的陸地棉產(chǎn)量預(yù)計(jì)提高,因?yàn)?011年種植面積擴(kuò)大。但西南部地區(qū)例外,因?yàn)?011年干旱將放棄率提高到創(chuàng)記錄的58%,產(chǎn)量減少到大約390萬(wàn)包,是自1998年以來(lái)的最低產(chǎn)量。西南部地區(qū),種植面積為800萬(wàn)英畝,創(chuàng)30年最大面積,但收獲面積大約340萬(wàn)英畝,縮小到125年中的最小收獲面積。

今年?yáng)|南部地區(qū)和三角洲預(yù)計(jì)分別收獲510萬(wàn)包和470萬(wàn)包。東南部地區(qū),種植面積增加,單產(chǎn)低于平均單產(chǎn),這兩個(gè)因素疊加之后,使得該地區(qū)創(chuàng)6年最大產(chǎn)量。三角洲地區(qū),種植面積擴(kuò)大,加上單產(chǎn)高于平均單產(chǎn),使得該地區(qū)創(chuàng)2007年以來(lái)的最大產(chǎn)量。在西部地區(qū),在減產(chǎn)5年之后,當(dāng)?shù)仃懙孛蕻a(chǎn)量預(yù)計(jì)連續(xù)第二年增產(chǎn),達(dá)到140萬(wàn)包,是自2003年以來(lái)的最大陸地棉產(chǎn)量。

圖2美國(guó)地區(qū)棉花生產(chǎn),單位:百萬(wàn)包

美國(guó)棉花需求預(yù)期被下調(diào)

本月2011/12年美國(guó)棉花需求小幅下調(diào),至1490萬(wàn)包,較去年減少18%。本月美國(guó)紡織廠用量(基于農(nóng)場(chǎng)服務(wù)機(jī)構(gòu)收集的數(shù)據(jù))下調(diào),現(xiàn)在預(yù)期為360萬(wàn)包,較2010/11年減少近8%。12月美國(guó)棉花出口未調(diào)整,預(yù)期為1130萬(wàn)包,較去年減少300多萬(wàn)包。由于今年美國(guó)出口貨源縮小,外國(guó)產(chǎn)量預(yù)期創(chuàng)新高,因此,美國(guó)出口預(yù)期減少至2011年以來(lái)的最低水平。

美國(guó)庫(kù)存調(diào)整;季年平均價(jià)格范圍縮小

由于今年棉花產(chǎn)量減少,美國(guó)棉花供應(yīng)量減少至自1998/99年以來(lái)最低水平;然而,美國(guó)棉花需求減少,預(yù)期提高2011/12年期末庫(kù)存。盡管12月報(bào)告預(yù)期較上月報(bào)告預(yù)期減少350萬(wàn)包,但2011/12年期末庫(kù)存依然預(yù)計(jì)較去年增加近100萬(wàn)包。庫(kù)存水平和庫(kù)存-對(duì)-用量比(大約23.5%)將均創(chuàng)3年最高水平。基于最新的2011/12年供需展望,陸地棉平均農(nóng)場(chǎng)價(jià)格現(xiàn)在預(yù)計(jì)在85-95美分/磅,相比之下,2010/11年的最終價(jià)格是81.5美分。

2011年前9個(gè)月美國(guó)紡織貿(mào)易收縮

由于全球經(jīng)濟(jì)的不確定性,與上年相比,2011年美國(guó)棉紡織品進(jìn)口和出口顯示出差距。2011年前9個(gè)月,棉產(chǎn)品進(jìn)口只有66億(相當(dāng)于未加工纖維)磅,較2010年同期減少11%,但是與2009年同期類似。另一方面,棉產(chǎn)品出口繼續(xù)擴(kuò)大,在2011年1-9月達(dá)到14億磅,較2010年同期提高7%。因此,棉紡織品貿(mào)易凈逆差在2011年前9個(gè)月收窄15%,至52億磅。

美國(guó)五大棉紡織品和服裝產(chǎn)品供應(yīng)國(guó)家依然占美國(guó)進(jìn)口總規(guī)模的60%以上。2011年1月-9月,這個(gè)比例達(dá)到62%,低于上年的近64%,接近2009歷年的比例。雖然在2011年前9個(gè)月,五大供應(yīng)國(guó)家每個(gè)國(guó)家的比例有所減少,但中國(guó)的比例縮幅最大,從去年的大約34%降至2011年的大約32%。與此同時(shí),今年墨西哥和孟加拉國(guó)的份額略有增加,印度的市場(chǎng)份額無(wú)增減。

圖3美國(guó)棉紡織品進(jìn)口的主要供應(yīng)商

由左至右:中國(guó),巴基斯坦,印度,墨西哥,孟加拉國(guó)

國(guó)際棉花視野

世界2011/12年度棉花產(chǎn)量預(yù)期創(chuàng)紀(jì)錄

2011/12年度全球棉花產(chǎn)量預(yù)計(jì)為1.234億包,較上年增加7%。雖然由于價(jià)格疲軟,全球產(chǎn)量預(yù)期被下調(diào),低于上月報(bào)告預(yù)期,但預(yù)測(cè)產(chǎn)量依然維持新高。

幾個(gè)主要產(chǎn)棉國(guó)家棉花預(yù)期豐收。主要的南半球產(chǎn)棉國(guó),澳大利亞和巴西,2011/12年度預(yù)計(jì)分別產(chǎn)棉500萬(wàn)包和900萬(wàn)包。雖然2011/12年度預(yù)測(cè)未調(diào)整巴西棉花收成,基本上與上年一樣,但澳大利亞產(chǎn)量增長(zhǎng)19%。澳大利亞2011/12年度收獲面積預(yù)計(jì)擴(kuò)大2%,至600,000公頃,較上年擴(kuò)大2%,單產(chǎn)預(yù)計(jì)增長(zhǎng)17%,至1,814公斤/公頃,原因是有更多的棉田可能得到灌溉。中國(guó)是世界最大的產(chǎn)棉國(guó)家,2011/12年預(yù)計(jì)生產(chǎn)3350萬(wàn)包棉花,較上年提高10%,占全球產(chǎn)量的27%。中國(guó)2011/12年產(chǎn)量預(yù)測(cè)被上調(diào),主要基于預(yù)期的收獲面積,2011/12年收獲面積預(yù)計(jì)提高7%,至550萬(wàn)公頃。

在2011/12年度印度和巴基斯坦預(yù)計(jì)分別生產(chǎn)2750萬(wàn)包和1000萬(wàn)包棉花,分別較上年增加8%和14%。2011/12年度印度和巴基斯坦收獲面積預(yù)計(jì)分別較上年擴(kuò)大10%至1220萬(wàn)公頃和320萬(wàn)公頃。美國(guó)2011/12年棉花產(chǎn)量預(yù)計(jì)較上年減少13%,至1580萬(wàn)包。烏茲別克斯坦2011/12年產(chǎn)量預(yù)計(jì)420萬(wàn)包,較上年提高2%。

2011/12年度世界棉花總收獲面積預(yù)計(jì)較上年提高7%,至3580萬(wàn)公頃。全球2011/12年單產(chǎn)預(yù)計(jì)751公斤/公頃,基本與上年持平。

2011/12年度世界棉花貿(mào)易增加

全球2011/12年度棉花出口預(yù)計(jì)為3660萬(wàn)包,較上年提高3%,主要原因是幾個(gè)產(chǎn)棉國(guó)家棉花產(chǎn)量提高。巴西2011/12年出口預(yù)期幾乎翻番,至380萬(wàn)包。澳大利亞2011/12年棉花出口預(yù)計(jì)400萬(wàn)包,較上年提高59%。印度預(yù)計(jì)在2011/12年出口600萬(wàn)包棉花。烏茲別克斯坦預(yù)計(jì)在2011/12年出口275萬(wàn)包棉花,較上年提高4%。美國(guó)是世界最大的棉花出口國(guó)家,預(yù)計(jì)在2011/12年出口1130萬(wàn)包,較上年減少21%。

世界頂級(jí)的棉花進(jìn)口國(guó)中國(guó)預(yù)計(jì)在2011/12年度進(jìn)口1550萬(wàn)包,較上年增加29%,為歷史上第二個(gè)最大進(jìn)口量。中國(guó)已經(jīng)在加大進(jìn)口力度,旨在完成儲(chǔ)備目標(biāo)。2011/12年度孟加拉國(guó)和印度尼西亞預(yù)計(jì)分別進(jìn)口330萬(wàn)包和210萬(wàn)包,同比分別減少12%和2%。巴基斯坦和土耳其進(jìn)口預(yù)計(jì)分別較上年減少3%和25%,至140萬(wàn)包和250萬(wàn)包。雖然幾個(gè)進(jìn)口國(guó)家的進(jìn)口數(shù)量預(yù)期減少,但中國(guó)進(jìn)口數(shù)量增加大于他們的減少數(shù)量。

2011/12年度全球紡織廠用量進(jìn)一步下降

世界2011/12年度棉花消費(fèi)量預(yù)計(jì)較上年減少2.5%,至1.113億包,主要原因是全球經(jīng)濟(jì)狀況不利,棉花占纖維需求的比例相對(duì)較低。幾個(gè)主要紡織廠用量國(guó)家預(yù)期減少棉花消費(fèi)量。中國(guó)是世界最大的棉花消費(fèi)國(guó)家,2011/12年預(yù)計(jì)消耗4500萬(wàn)包棉花,較上年減少2%。

2011/12年度印度預(yù)計(jì)消耗1950萬(wàn)包,較上年減少6%,是3年中最低的紡織廠用量。土耳其和美國(guó)預(yù)計(jì)分別在2011/12年消耗530萬(wàn)包和360萬(wàn)包,分別較上年減少5%和8%。巴基斯坦是唯一一個(gè)在2011/12年紡織廠用量增加的主要棉花消費(fèi)國(guó)家。2011/12年紡織廠用量預(yù)計(jì)較上年增加3%,至1030萬(wàn)包,主要原因是國(guó)內(nèi)供應(yīng)量增加。

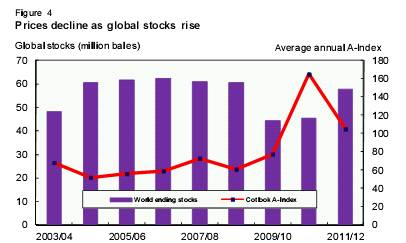

全球2011/12年度期末庫(kù)存預(yù)計(jì)增長(zhǎng)27%,至5770萬(wàn)包。兩年前,由于產(chǎn)量下降,消費(fèi)量提高,期末庫(kù)存暴減,今年期末庫(kù)存大幅回升。2011/12年度出現(xiàn)相反的現(xiàn)象(產(chǎn)量增長(zhǎng)而消費(fèi)量下降),因此,期末庫(kù)存預(yù)期回升。2011/12年全球庫(kù)存-對(duì)-用量比預(yù)計(jì)為52%。毫不奇怪,Cotlook A指數(shù)衡量的棉花價(jià)格自2010/11年以來(lái)一路下降。

圖4全球庫(kù)存增加,價(jià)格下跌全球庫(kù)存(百萬(wàn)包)

報(bào)告亮點(diǎn)

收獲價(jià)格下降可能加速中國(guó)國(guó)家儲(chǔ)備進(jìn)口外國(guó)棉花

今年秋季,中國(guó)國(guó)家棉花儲(chǔ)備公司已經(jīng)購(gòu)買大量外國(guó)棉花,此外,國(guó)內(nèi)收購(gòu)穩(wěn)步進(jìn)行,保護(hù)政府提供的2011/12年最低限價(jià)。促使中國(guó)采購(gòu)國(guó)內(nèi)外棉花的一個(gè)原因,可能是擔(dān)心世界最大產(chǎn)棉國(guó)中國(guó)2012年產(chǎn)量大幅下降。近期中國(guó)國(guó)內(nèi)棉花價(jià)格預(yù)示產(chǎn)量下跌,這可能給政府官方儲(chǔ)備大量進(jìn)口外國(guó)棉花提供支持。

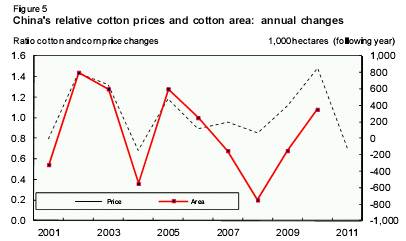

美國(guó)農(nóng)民利用期貨市場(chǎng)做出價(jià)格預(yù)期,但在中國(guó)許多農(nóng)民得不到期貨市場(chǎng)信息。最近的一項(xiàng)研究表明,只有20%的棉農(nóng)家庭通過(guò)電視或者電臺(tái)獲得銷售價(jià)格信息,大多是從他們的鄰居和客戶那里聽到此類信息。“調(diào)查”指出,價(jià)格預(yù)期構(gòu)成對(duì)目前收到的價(jià)格發(fā)揮著強(qiáng)有力的作用,因此,收獲季節(jié)農(nóng)作物價(jià)格對(duì)來(lái)年種植面積產(chǎn)生重大影響。中國(guó)國(guó)家統(tǒng)計(jì)局(NBS)公布的季度數(shù)據(jù)顯示去年農(nóng)作物價(jià)格變化,可以用量分析以往的種植面積/價(jià)格關(guān)系,加上近期的價(jià)格信息,有助于預(yù)測(cè)中國(guó)2012/13年的棉花種植面積。

在中國(guó)市場(chǎng),50-90%的農(nóng)民在日歷年第四季度采摘棉花。在2001-2006年,第四季度棉花和玉米價(jià)格的相關(guān)年度變化,對(duì)次年中國(guó)棉花種植面積變化有95-98%的關(guān)聯(lián)性。這種關(guān)聯(lián)性也很直觀:當(dāng)棉花價(jià)格上漲(減少)顯著快于糧食價(jià)格,棉花種植面積增加(減少)。從2007年開始,這種關(guān)聯(lián)性轉(zhuǎn)變:接下來(lái)三年種植面積減少,只有當(dāng)2010年價(jià)格顯著提高時(shí),種植面積才有所擴(kuò)大。棉花種植面積變化繼續(xù)與相對(duì)價(jià)格變化有著高度關(guān)聯(lián)(在2008-09年有99%的關(guān)聯(lián)度),但是價(jià)格上漲,種植面積增加幅度卻不夠大。

有兩個(gè)因素確定棉花的相關(guān)盈利能力,即生產(chǎn)成本和政府支持。這兩個(gè)因素的變化不利于棉花生產(chǎn),直到2011年政策發(fā)生變化。政府從2004年就開始大大提高對(duì)糧食生產(chǎn)的支持。政府首先給大米提供保證價(jià)格,然后是小麥,終于到2006年支持玉米。糧農(nóng)得到直接補(bǔ)貼,機(jī)械補(bǔ)貼以及生產(chǎn)投入補(bǔ)貼,在2008年下半年翻了一番。

2007年增加了棉花良種補(bǔ)貼計(jì)劃,新疆棉花得到運(yùn)輸補(bǔ)貼,棉花跟其他農(nóng)作物一樣獲得了補(bǔ)貼采購(gòu)貸款,近幾年得到優(yōu)質(zhì)棉花儲(chǔ)備采購(gòu)的支持。然而,直到2011年,在種植之前,儲(chǔ)備采購(gòu)有些特別捍衛(wèi)保證價(jià)格。與糧食相比,棉花在贏得政府支持方面表現(xiàn)不佳,原因是世界糧食價(jià)格在2008年飆升,糧食自給自足更加重要。

棉花生產(chǎn)成本的變化也對(duì)棉花產(chǎn)生壓力。部分通過(guò)深思熟慮的政策,部分由于人口和其他變化。中國(guó)的工資自2002年起每年增長(zhǎng)20%。生產(chǎn)成本數(shù)據(jù)顯示,在棉花和玉米種植地區(qū)。勞動(dòng)構(gòu)成棉花生產(chǎn)成本的55-61%,相比之下,勞動(dòng)構(gòu)成玉米生產(chǎn)成本的33-34%。機(jī)械化,部分由于補(bǔ)貼,占玉米的生產(chǎn)成本從1990年代的5%提高到2009年的18%。棉花的此類比例從1%提高到8%。

2011年第四季度,籽棉價(jià)格已較2010年下跌20%-25%,玉米價(jià)格提高大約13%。2005年相似的價(jià)格轉(zhuǎn)變,導(dǎo)致棉花種植面積減少550,000公頃,2009年價(jià)格變化甚至更有利,面積減少750,000公頃。導(dǎo)致2011年的變化是期待已久的政府保證最低價(jià)格。這標(biāo)志著中國(guó)棉花政策的一個(gè)拐點(diǎn),有可能產(chǎn)生積極的影響。

據(jù)報(bào)道,棉花生產(chǎn)者表示,他們計(jì)劃將2012年的棉花面積較上年較少20%,或者減少超過(guò)100萬(wàn)公頃。過(guò)去的經(jīng)驗(yàn)表明,實(shí)際變化不會(huì)如這些報(bào)告說(shuō)的這么大。對(duì)中國(guó)2012年棉花最低價(jià)格保證的預(yù)期、其他政策以及市場(chǎng)發(fā)展所發(fā)揮的作用,將影響實(shí)際播種面積。因此,播種面積規(guī)模依然存在不確定性,但是一個(gè)顯著的可變因素,價(jià)格,趨于下降,可能是在一年內(nèi)國(guó)內(nèi)采購(gòu)可能很高,而紡織廠用量滯后的時(shí)候,導(dǎo)致中國(guó)國(guó)家儲(chǔ)備大量進(jìn)口外國(guó)棉花的一個(gè)因素。

圖5中國(guó)相關(guān)棉花價(jià)格和棉花種植面積;年度變化

USDA 2011-12世界棉花供需

|

世界棉花供需 1/ 百萬(wàn)包 每包480磅 |

|||||||

|

? |

供量 |

用量 |

? |

? |

|||

|

地區(qū) |

年初庫(kù)存 |

產(chǎn)量 |

進(jìn)口 |

國(guó)內(nèi)用量 |

出口 |

損失/2 |

期末庫(kù)存 |

|

? |

2011/12年(預(yù)計(jì)) |

||||||

|

世界 |

|||||||

|

11月 |

45.22 123.89 36.31 114.27 36.33 -0.14 54.96 |

||||||

|

12月 |

45.49 123.42 36.55 111.34 36.57 -0.12 57.67 |

||||||

|

美國(guó) |

|||||||

|

11月 |

2.60 16.30 0.01 3.80 11.30 0.01 3.80 |

||||||

|

12月 |

2.60 15.83 0.01 3.60 11.30 0.04 3.50 |

||||||

|

全部其他國(guó)家 |

|||||||

|

11月 |

42.62 107.59 36.30 110.47 25.03 -0.15 51.16 |

||||||

|

12月 |

42.89 107.59 36.54 107.74 25.27 -0.15 54.17 |

||||||

|

主要出口國(guó)家4/ |

|||||||

|

11月 |

21.43 55.07 1.23 29.99 21.57 -0.26 26.42 |

||||||

|

12月 |

21.45 55.07 1.23 28.79 21.82 -0.26 27.40 |

||||||

|

中亞 5/ |

|||||||

|

11月 |

2.28 6.68 0.01 1.91 4.62 0.00 2.44 |

||||||

|

12月 |

2.28 6.66 0.01 1.91 4.44 0.00 2.60 |

||||||

|

非洲法郎區(qū) 6/ |

|||||||

|

11月 |

0.56 2.86 3/ 0.19 2.41 0.00 0.82 |

||||||

|

12月 |

0.56 2.92 3/ 0.19 2.34 0.00 0.95 |

||||||

|

南半球 7/ |

|||||||

|

11月 |

12.04 16.36 0.27 5.77 8.90 -0.28 14.28 |

||||||

|

12月 |

12.14 16.30 0.27 5.65 8.65 -0.28 14.69 |

||||||

|

澳大利亞 |

|||||||

|

11月 |

2.55 5.00 3/ 0.04 4.20 -0.15 3.46 |

||||||

|

12月 |

2.55 5.00 3/ 0.04 4.00 -0.15 3.66 |

||||||

|

巴西 |

|||||||

|

11月 |

7.81 9.00 0.10 4.40 3.80 -0.15 8.86 |

||||||

|

12月 |

7.91 9.00 0.10 4.30 3.80 -0.15 9.06 |

||||||

|

印度 |

|||||||

|

11月 |

6.25 27.50 0.45 20.50 5.25 0.00 8.45 |

||||||

|

12月 |

6.15 27.50 0.45 19.50 6.00 0.00 8.60 |

||||||

|

主要進(jìn)口國(guó)家 8/ |

|||||||

|

11月 |

19.61 49.47 32.76 76.41 2.37 0.11 22.96 |

||||||

|

12月 |

19.87 49.47 33.00 74.88 2.37 0.11 24.99 |

||||||

|

墨西哥 |

|||||||

|

11月 |

0.46 1.15 1.05 1.75 0.25 0.03 0.64 |

||||||

|

12月 |

0.46 1.15 1.05 1.70 0.25 0.03 0.69 |

||||||

|

中國(guó) |

|||||||

|

11月 |

11.60 33.50 14.00 45.50 0.05 0.00 13.55 |

||||||

|

12月 |

11.60 33.50 15.50 45.00 0.05 0.00 15.55 |

||||||

|

歐盟 27 9/ |

|||||||

|

11月 |

0.52 1.60 0.98 1.05 1.29 0.05 0.71 |

||||||

|

12月 |

0.53 1.60 0.97 1.02 1.29 0.05 0.74 |

||||||

|

土耳其 |

|||||||

|

11月 |

1.71 3.10 3.10 5.80 0.18 -0.08 2.02 |

||||||

|

12月 |

1.71 3.10 2.50 5.30 0.18 -0.08 1.92 |

||||||

|

巴基斯坦 |

|||||||

|

11月 |

2.56 10.00 1.50 10.30 0.45 0.03 3.28 |

||||||

|

12月 |

2.81 10.00 1.40 10.30 0.45 0.03 3.43 |

||||||

|

印尼 |

|||||||

|

11月 |

0.44 0.03 2.25 2.20 0.02 0.05 0.45 |

||||||

|

12月 |

0.44 0.03 2.05 2.00 0.02 0.05 0.45 |

||||||

|

泰國(guó) |

|||||||

|

11月 |

0.32 3/ 1.70 1.65 0.00 0.03 0.35 |

||||||

|

12月 |

0.32 3/ 1.63 1.60 0.00 0.03 0.32 |

||||||

|

孟加拉 |

|||||||

|

11月 |

0.99 0.07 3.50 3.60 0.00 0.01 0.95 |

||||||

|

12月 |

0.99 0.07 3.28 3.45 0.00 0.01 0.87 |

||||||

|

越南 |

|||||||

|

11月 |

0.38 0.02 1.60 1.65 0.00 0.00 0.35 |

||||||

|

12月 |

0.38 0.02 1.55 1.60 0.00 0.00 0.35 |

||||||