12月12日訊

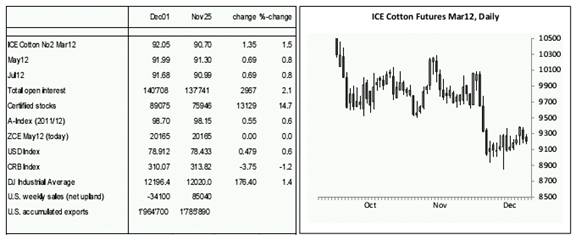

紐約期棉:周二市場收盤價創(chuàng)自11月18日以來最高收盤價,11月18日市場跌破95.00美分重要支撐位(12年3月合約)。然而,市場依然沒有能夠刺激任何跟進買盤,價格繼續(xù)下行至目前交易區(qū)間的中段。與前幾周相比,沒有發(fā)生真正的變化。紡織廠需求依然低迷,基金沒有興趣擴大目前的凈多頭頭寸。市場進入一個可怕的昏睡狀態(tài),到目前為止市場恐怕不會有什么更積極的上下運動。確實很難弄清楚市場需要什么才能擺脫這種持續(xù)的狀態(tài)。

技術(shù)面:短期的趨勢是中性的,阻力位在94.00美分,支撐位在90.00-88.50美分。如果突破(并得到證實),市場預(yù)期上下移動最少300點。

中期趨勢看跌,自11月中旬以來形成的格局看起來依然在盤整下跌。關(guān)鍵主力位在97.75美分,然后是100.90美分。

印度:盡管今年棉花收成創(chuàng)新高,但是國內(nèi)消費量疲軟,出口減少,增加了今年的不穩(wěn)定性。因此,軋花商限制開機時間,目前開機率低于40-50%,原因是棉花到貨緩慢,銷售數(shù)量較低。農(nóng)民不積極交貨,他們寄希望于今年的價格提高。古吉拉特邦有1000多家活躍的軋花廠,但是,他們目前每天只開機5-7個小時。衣分(GOT)為30-32%,而正常情況下應(yīng)該是35%。

印度棉花公司CCI估計,截止12月4日棉花到貨數(shù)量522.4萬包,相比之下,去年同期到貨數(shù)量694.6萬包。印度棉花咨詢委員會(CAB)與美國農(nóng)業(yè)部的預(yù)估讓人產(chǎn)生疑慮,因為實際到貨進度緩慢。現(xiàn)在需要觀察農(nóng)民是否惜售籽棉,或者,主要由于馬哈拉施特拉邦和安得拉邦到貨數(shù)量差,導(dǎo)致今年棉花產(chǎn)量較低。

巴基斯坦:本周國內(nèi)棉花價格基本維持不變。雖然巴基斯坦棉花是最便宜的棉花之一,但出口業(yè)務(wù)進展緩慢。巴基斯坦棉花軋棉協(xié)會(PCGA)宣布,截止12月1日,棉花總到貨數(shù)量965萬包(170公斤),同比增加15.47%。紡織廠買了726萬包,出口商采購34萬包。一個明顯的變化是,巴基斯坦盧比對美元貶值,接近90盧比兌一美元。這將有非常利于紡紗廠和巴基斯坦紡織品出口商。進口數(shù)量減少已經(jīng)受到關(guān)注。

中國:本周鄭州商品交易所的價格試探20,700元阻力位(12年5月合約)。然而,上行壓力似乎削弱,市場可能很快回到交易區(qū)間的中段或者更低。交投仍然非常清淡,日成交量低于100K合同。未平倉合約鞏固在大約250K合同,這個交易水平與2010年2月相同。

本周中國對進口棉花需求非常低迷。現(xiàn)在2011年進口額度似乎非常有限。CNCRC每天繼續(xù)招標(biāo)收購國內(nèi)棉花,到目前為止,收購數(shù)量累計1'326'610噸。CNCRC似乎放寬了一些交貨條款,因此,華東沿海棉花種植地區(qū)交付棉花應(yīng)該更加容易,到目前為止,華東沿海地區(qū)交付的棉花僅占CNCRC收購數(shù)量的30%。