萊茵哈特:關(guān)鍵支撐區(qū)在112.57-111.13美分(11.26)

紐約期棉-周二,紐約期棉2010年12月合約進(jìn)入通知期,隨之而來(lái)的是瘋狂上漲到大幅下跌。到目前為止,有些人賭12月合約受到擠壓證明并未受益,認(rèn)證庫(kù)存越來(lái)越多,導(dǎo)致12月合約下跌。紐約期棉11年3月合約自上周四收市后跌幅超過(guò)18美分/磅,但此前,市場(chǎng)在周三普遍走強(qiáng),收復(fù)部分失地。流動(dòng)性憂慮讓市場(chǎng)人士感覺(jué)交易節(jié)奏慢下來(lái),例如,在11月中旬之前價(jià)格上漲時(shí)增持的多頭,在目前價(jià)格下跌過(guò)程中缺乏自我保護(hù)能力。

因此,日交易漲跌停線依然基本維持在交易所規(guī)定范圍之內(nèi),這顯然不是商業(yè)喜歡的交易環(huán)境。商品期貨交易委員會(huì)報(bào)告顯示,主要變化出現(xiàn)在商業(yè)陣營(yíng),他們?cè)趦H僅一周時(shí)間內(nèi)減少39,159手多頭和51,296手空頭。由于美國(guó)的感恩節(jié),棉花未定價(jià)報(bào)告尚未公布。但是,近期市場(chǎng)疲軟很可能給紡織廠提供機(jī)遇,讓他們鎖定大量未定價(jià)合約的價(jià)格。

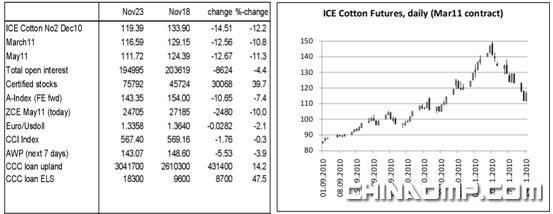

技術(shù)面:市場(chǎng)只用一天就抹平了123.00和119.00美分關(guān)鍵支撐區(qū),下一個(gè)支撐位在115.50美分,關(guān)鍵支撐區(qū)在112.57-111.13美分。短線重要阻力位在117.15美分,118.84美分,然后在123.00美分。

美國(guó)–自從年中以來(lái),ICE棉花合約的認(rèn)證庫(kù)存量一直很低。此后,新的交割數(shù)量一直非常少,考慮到2010年3季度市場(chǎng)從根本上好轉(zhuǎn),因此,認(rèn)證庫(kù)存低并不令人感到奇怪,這也是導(dǎo)致市場(chǎng)價(jià)格倒掛長(zhǎng)達(dá)數(shù)月的一個(gè)更重要因素。現(xiàn)在,每天新的交割數(shù)量開(kāi)始突然增加。認(rèn)證庫(kù)存接近100,000包,可能是目前數(shù)量的兩倍或者三倍,這可能至少臨時(shí)改變現(xiàn)貨合約與遠(yuǎn)月合約之間的關(guān)系。

印度–下半周暴雨終于停止。古吉拉特只見(jiàn)到局部降雨。天氣依然多云。關(guān)于棉花質(zhì)量和數(shù)量的報(bào)告相互矛盾。印度棉花公司說(shuō),雨停之后,陽(yáng)光充足,可能提高產(chǎn)量。但是,非-官方機(jī)構(gòu)報(bào)告,產(chǎn)量可能減少,品質(zhì)可能下降。事實(shí)是,降雨推遲了棉農(nóng)對(duì)棉花加工廠的交付時(shí)間。采購(gòu)行動(dòng)慢下來(lái),市場(chǎng)人士急于在42500-44000盧比采購(gòu)棉花。

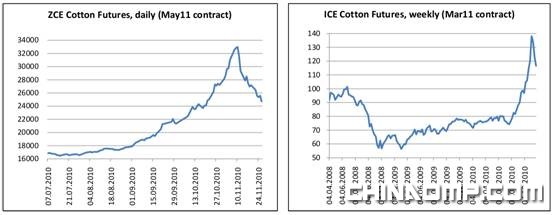

中國(guó)-鄭州商品交易所的棉花價(jià)格繼續(xù)下降,降至大約24000元/噸的關(guān)鍵支撐區(qū)。雖然下跌的勢(shì)頭仍然存在,但我們預(yù)計(jì),市場(chǎng)在這個(gè)水平發(fā)現(xiàn)了一些支持力量。在此期間,11年9月合約成為最活躍的合約,距離交割期相差大約10個(gè)月。這個(gè)合約被認(rèn)為是新棉的第一個(gè)合約。由于上周11年5月合約-11年9月合約價(jià)差大約在+/- 100點(diǎn),因此,投機(jī)商利用這一機(jī)會(huì)將他們的部位轉(zhuǎn)移進(jìn)入遠(yuǎn)期月份。

期棉市場(chǎng)疲軟,進(jìn)一步影響籽棉價(jià)格,市場(chǎng)繼續(xù)下跌。現(xiàn)貨皮棉價(jià)格跌幅較小,尤其是高等級(jí)的棉花,賣價(jià)較高,這反應(yīng)出目前的棉花質(zhì)量形勢(shì)。本周,聚酯價(jià)格也大幅跳水。僅僅幾周,市場(chǎng)變化如此之大:11月初,市場(chǎng)還很樂(lè)觀,而且出現(xiàn)炒作行為,現(xiàn)在則非常謹(jǐn)慎,因此,外國(guó)棉花需求也大大減少。新的買家主要集中采購(gòu)12月底之前交貨的棉花,他們?cè)噲D用完剩余的棉花配額。紗線價(jià)格開(kāi)始下落,但是紡織廠似乎并沒(méi)有抱怨他們的業(yè)務(wù)情況,雖然他們的利潤(rùn)肯定有所減少。

來(lái)源: 中國(guó)紡織網(wǎng)