?

?

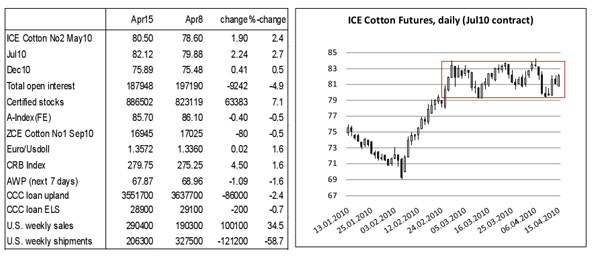

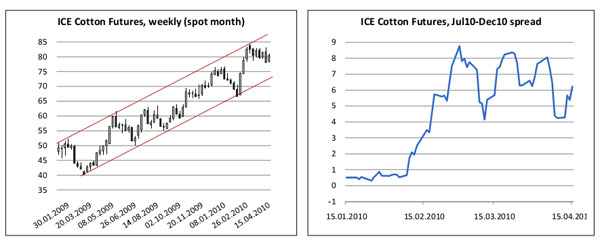

紐約期棉:本周棉花價(jià)維持在重要支撐線之上,價(jià)格反彈抹平上周大部分損失。期棉成交量很可觀,主要是前幾個(gè)月合約的展期活動(dòng)。另一方面,期權(quán)市場(chǎng)非常平靜,市場(chǎng)交易的隱含波動(dòng)率依然很低的水平(照近期標(biāo)準(zhǔn)看)。10年5月合約今天到期。

?

?

?

?

?

后市展望:本周對(duì)紡織廠銷售活動(dòng)非常活躍而且銷售量很大。盡管如此,似乎需要相當(dāng)大的數(shù)量才能填補(bǔ)近期的買盤興趣。期貨價(jià)格依然維持在一個(gè)較寬區(qū)間,阻力位在大約 84 美分,支撐位在 79.25 美分(10年7月合約)。這種交易模式已經(jīng)持續(xù)相當(dāng)長(zhǎng)的時(shí)間,因此,突破這個(gè)區(qū)間的時(shí)間不會(huì)等得太久。假如市場(chǎng)確定性地突破 84 美分,下個(gè)目標(biāo)將是 87.50 美分和 89.50 美分。反之亦然,假如要跌破這個(gè)區(qū)間,市場(chǎng)收市需低于 79.25 美分。支撐位在 75美分和74 美分之間,這是中長(zhǎng)期看漲曲線圖上的關(guān)鍵價(jià)位。10年7月-10年12月合約展期情況,依然由打頭合約的強(qiáng)弱來(lái)決定。

?

?

美國(guó):近期的棉花消息很有建設(shè)性,今年和明年都顯示為平衡。上周市場(chǎng)有所突破,美國(guó)棉花對(duì)各個(gè)出口目的地的銷售相當(dāng)活躍。今后幾周的美國(guó)農(nóng)業(yè)部出口報(bào)告將會(huì)確認(rèn)這些銷售活動(dòng)。美國(guó)之外的未銷售棉花貨源更加緊張,此外,印度近期決定,征收棉花出口稅,應(yīng)該有利于美國(guó)棉花銷售,目前預(yù)計(jì)的期末庫(kù)存有望成為現(xiàn)實(shí)。現(xiàn)貨市場(chǎng)已經(jīng)非常緊張;認(rèn)證庫(kù)存不斷大擴(kuò)大,目前占預(yù)計(jì)結(jié)轉(zhuǎn)庫(kù)存量的大約 33%。美國(guó)大部分地區(qū)天氣持續(xù)良好,有利于春季播種。西部德州未來(lái)幾天溫度可能偏低,但是,也可能下雨,而當(dāng)?shù)噩F(xiàn)在很需要雨水。其他春季播種的準(zhǔn)備工作都在順利進(jìn)行中。世界各地紡紗企業(yè)需要并且歡迎美國(guó) 2010/11 年棉花豐收, 因此,現(xiàn)在的形勢(shì)很好。

?

印度:印度棉花咨詢委員會(huì)(CAB)下調(diào)棉花預(yù)估 30 萬(wàn)噸,至 2920 萬(wàn)噸(170 公斤)。政府采取的措施包括棉紗和棉花。印度棉花價(jià)格將提高 3%。這將對(duì)待出口棉花造成影響,同時(shí)也會(huì)影響未來(lái)的銷售。印度棉花將逐漸從出口市場(chǎng)消失,直到新棉上市。

?

孟加拉國(guó):目前紡織廠對(duì)紗線價(jià)格、利潤(rùn)率和市場(chǎng)形勢(shì)很滿意。唯一不滿意的是天然氣短缺,導(dǎo)致目部紡織廠所在地區(qū)停電。從12月開始,斷電情況一直在加劇,影響大約 85%的消費(fèi)。如果這種情況持續(xù)下去,美國(guó)農(nóng)業(yè)部 09/10 的消費(fèi)數(shù)量 400 萬(wàn)包棉花(相對(duì) 08/09 年為380 萬(wàn)包)可能會(huì)下調(diào)。現(xiàn)在,新的紡織廠正在建設(shè)中,他們不允許使用能源網(wǎng)。由于能源問題,擴(kuò)大紗錠也受到抑制。傳統(tǒng)上,超過 50% 的進(jìn)口棉花來(lái)自烏茲別克斯坦,因?yàn)轳R克隆值適合針織企業(yè)使用。紡織廠必須在烏茲別克斯坦新棉運(yùn)抵之前消耗自己的庫(kù)存。現(xiàn)在孟加拉正在進(jìn)口部分西非棉花。

?

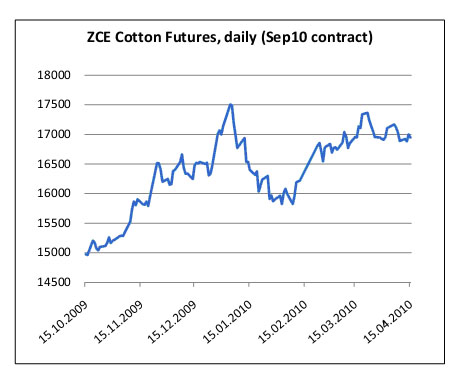

中國(guó):在剛剛過去的一周,鄭州商品交易所交易不太活躍,價(jià)格交易區(qū)間很窄,成交量不大,大約為 17,000 手(10年10月合約),收市水平基本無(wú)漲跌。紡織廠忙著采購(gòu)本國(guó)棉花補(bǔ)充庫(kù)存,因此,幫助國(guó)內(nèi)棉花價(jià)格維持堅(jiān)挺,他們的庫(kù)存現(xiàn)在估計(jì)能維持到5月底。當(dāng) ICE 2010年7月合約交易價(jià)格大約在 80 美分的時(shí)候,外國(guó)棉花需求非常活躍,因此,紡織廠手中剩余的進(jìn)口額度應(yīng)該不會(huì)太多。新的進(jìn)口額度預(yù)期在5月宣布。3月進(jìn)口棉花數(shù)量驚人,達(dá)到 323,807 噸,較2月擴(kuò)大 47%,這個(gè)數(shù)量創(chuàng)下四年新高。今年進(jìn)口總量現(xiàn)在超過 150 萬(wàn)噸,到年底,可能較美國(guó)農(nóng)業(yè)部目前的預(yù)計(jì)超出 210 萬(wàn)包。中國(guó)最終決定逐漸調(diào)整人民幣匯率,這很可能給國(guó)內(nèi)棉花價(jià)格施加一些壓力,同時(shí)刺激進(jìn)口。

?

來(lái)源: 中國(guó)紡織網(wǎng)