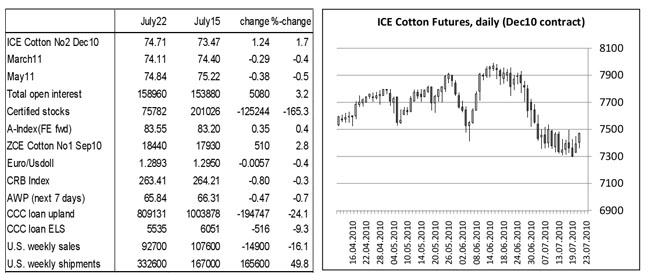

萊茵哈特:如收市價跌破 73-72美分市場可能下探 69 美分(7.23)

?

?

?

?

?

紐約期棉 – 在普遍安靜的交易環(huán)境下,棉花價格為目前的市場走勢建立了一個新低點,但是,隨后又回到兩周交易區(qū)間的上端,市場橫盤區(qū)間拉寬大約 250 點。10年12月-11年3月價差經(jīng)歷一次重要轉(zhuǎn)變。10年12月合約從上周較11年3月合約落后大約 100 點起步,現(xiàn)在較11年3月合約高出 60 點。

?

?

?

?

?

后市展望 - 本周市場再次試探打破短線關(guān)鍵支撐位(大約73美分平臺),但是未果。這一行動導(dǎo)致日線圖上的基本運動與部分能量指示產(chǎn)生分歧。由于目前橫盤格局的長度,中短線趨勢指示已經(jīng)由利空轉(zhuǎn)為中性。目前的橫盤格局可能持續(xù)下去,但是,市場跌破目前交易區(qū)間的機會也在增加。如果收市突破 75.50-75.75 美分(10年12月合約基價),市場則可能上攻 77.50-78.50 美分。另一方面,如果收市價跌破 73.00 美分(72.00),則發(fā)出信號,即市場可能下滑至 69.00 美分。

?

美國 – 由于認(rèn)證庫存日漸減少,因此,美國棉花豐收前景即將成為現(xiàn)實變成了一件好事。毫不奇怪,認(rèn)證庫存現(xiàn)在已經(jīng)減少到不到 10 萬包,根據(jù)目前的棉花長勢,2010/11 年棉花采摘還需要一段時間,。德州依然可能在產(chǎn)量潛能和單產(chǎn)潛能中領(lǐng)先,坐果率較5年平均水平提高大約 7%,德州最近的降雨將土壤墑情維持在適當(dāng)?shù)乃健F渌貐^(qū),三角洲和東南部地區(qū)今年棉花生長季節(jié)的熱量正常,有干旱憂慮,加州天氣溫度低于正常,但是,美國其他地區(qū)的棉花生長進度很好。

?

印度 – 所有主要棉花種植邦的播種工作接近尾聲。北部地區(qū)播種進度大約略滯后 10%,但是,中部和南部地區(qū)播種進度提前應(yīng)該對北部地區(qū)的損失給予補償。加上總體天氣形勢很好,我們似乎看到,國內(nèi)產(chǎn)量超過 3200 萬包。然而,在每年此時,應(yīng)該謹(jǐn)慎考慮棉花產(chǎn)量數(shù)字。

?

巴基斯坦 – 本月國內(nèi)市場棉花價格大起大落。有時,較高等級的皮棉價格飆升至巴基斯坦有棉花價格檔案以來的最高點。事實上,在政府最終決定宣布棉紗出口調(diào)節(jié)稅政策之前,棉花價格的不確定性和大起大落將繼續(xù)困擾市場。棉花生長地區(qū)的天氣依然很好。我們?nèi)匀活A(yù)期,新棉產(chǎn)量預(yù)計大約 1400 萬包,紡織廠用量預(yù)計超過 1500 萬包。巴基斯坦紡織廠開工率據(jù)報相當(dāng)?shù)停糠旨徔棌S甚至已經(jīng)臨時關(guān)閉產(chǎn)能。

?

中國 – 實物棉花價格下降,市場不斷傳聞可能重新銷售國儲棉,這些傳聞對市場有所影響。紡織廠報告,業(yè)務(wù)放緩,但每年此時業(yè)務(wù)放緩屬于正常現(xiàn)象。紗線價格也趨于相對較弱態(tài)勢。

?

一場臺風(fēng)給長江地區(qū)沿江棉花生長區(qū)帶來一些不大受歡迎的大雨。目前尚不清楚潛在的損害程度。紡織廠和貿(mào)易公司繼續(xù)對2011年一季度裝運的外國棉花感興趣,重點主要在美國和印度棉花,要求務(wù)必在12月底大部分進口額度到期之前將棉花運抵中國市場

一場臺風(fēng)給長江地區(qū)沿江棉花生長區(qū)帶來一些不大受歡迎的大雨。目前尚不清楚潛在的損害程度。紡織廠和貿(mào)易公司繼續(xù)對2011年一季度裝運的外國棉花感興趣,重點主要在美國和印度棉花,要求務(wù)必在12月底大部分進口額度到期之前將棉花運抵中國市場

?

來源: 中國紡織網(wǎng)