11月11日訊 從7月中旬至今,棉花價格已經翻了一番。筆者通過分析美國基金在這輪行情中的操作手法,推測后期棉花可能重演2004年的大豆行情,暴漲之后就是暴跌,涉棉企業(yè)可以充分利用期貨市場的保值功能,回避高位價格風險。

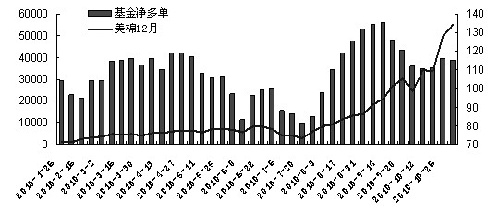

首先,我們來看一下美棉基金凈多持倉與美棉價格的變化關系。

從上圖我們發(fā)現,在新棉開播前,美棉價格一直穩(wěn)定在70—80美分/磅之間,對應國內棉價為16000—17000元/噸。這個價格雖然是經過2009年大幅上漲后形成的,但對于我國棉農而言,種棉的比較效益仍然不高,農戶種棉積極性有限,棉花種植面積僅持平略增。但這個價格對美國棉農卻很有吸引力,于是美國棉農種棉意愿大增。這段時間由于新棉形勢不明,美國基金的持倉變化不大。

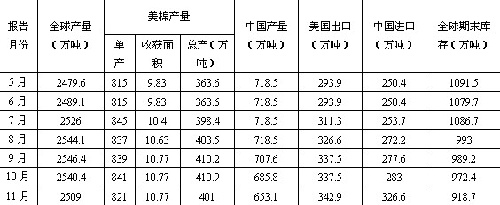

5月份新棉開播后,美國農業(yè)部開始預測新年度棉花供需情況,報告數據如下:

從上表的數據變化,我們可以看到美國農業(yè)部通過逐漸調增美國及全球產量釋放全球增產的壓力,同時通過調增美棉出口、中國進口,調減期末庫存抵消增產的利空影響。8月份,全球棉花期末庫存大幅調減啟動了本年度棉價上漲的歷程,9月、10月連續(xù)調低中國產量為上漲續(xù)接力量。對應的美棉基金凈多持倉也從7月底的谷底開始快速攀升,在9月中旬達到峰值,當時美棉已達到100美分,漲幅超過30%。

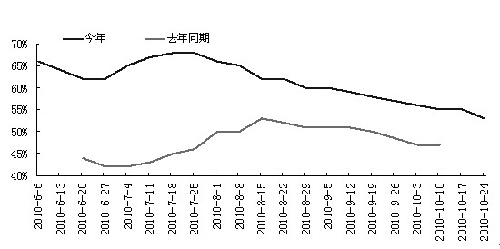

在此期間,美棉的苗情報告也對行情發(fā)展起到了推波助瀾的作用。美國農業(yè)部從6月份開始公布美棉苗情報告,報告數據如下圖:

美國農業(yè)部公布的美棉生長優(yōu)良率數據在6、7月間大幅高于去年同期水平,達到60%以上。這個非常樂觀的苗情預期為之后的下調留下了空間。從8月開始,美棉生長優(yōu)良率逐漸下滑,成為推動美棉上漲的另一利器。8月份以后美棉苗情下降,而農業(yè)部預測的美棉收獲面積增加,產量繼續(xù)增加,這又為后期下調美棉產量留下了空間。美國農業(yè)部最新公布的11月供需預測報告則完成了這個調整,美棉單產從841磅/英畝下調至821磅/英畝,美棉產量從410.9萬噸下調至401萬噸。

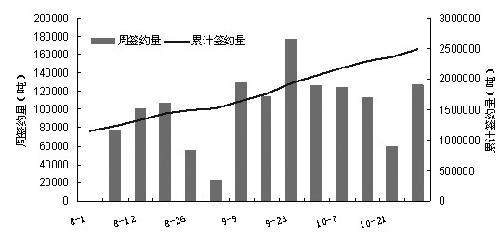

在棉價持續(xù)上漲的過程中,美棉的出口銷售也因漲價預期變得非常順利。良好的出口銷售報告反過來又成為支撐美棉上漲的重要因素,美陸地棉出口數據如下圖:

在美國農業(yè)部環(huán)環(huán)緊扣的供需報告引導下,美國棉農在今年實現了增產增收,美國基金也賺得收益頗豐,達到了雙贏的結果。當然這期間中國遭遇的不利天氣致使棉花減產幅度擴大、流動性充裕也為棉價上行助力。美國基金下一步將如何做,筆者聯想到2004年的大豆風波,做了一個大膽的推斷——今年棉花可能重演2004年的大豆行情。本年度美國陸地棉出口簽約量已達到252萬噸,按其11月預測的年度出口目標還剩余90萬噸可供出口,在美棉銷售完成后美國可能開始打壓棉價。畢竟現在的高棉價對全球的棉農都很有吸引力,如果明年全球尤其是中國棉花大幅增產,那新年度美棉將面臨銷售困難的局面。如何實現這一目的,筆者猜測最有效的方法就是在后期的報告中下調中國需求,因為中國的紡織需求是出口導向型的,實際上有很大一部分是掌握在美國等紡織品進口國手中的。從去年開始由于經濟危機的影響逐漸淡去,中國的棉花需求量開始增長,紡織品出口增加,紡織品進口方也逐步完成了補庫需求。現在棉價高企,紡織品服裝面臨漲價壓力,而我國企業(yè)在出口談判中的議價能力普遍偏弱。如果出口受阻,那明年蜂擁到港的進口棉將徹底改變國內的供需形勢,這時高棉價將蘊含著極大的風險。如果棉價大幅回落,則有可能在棉紡行業(yè)中出現如2004年一樣的并購風潮,國內棉紡行業(yè)或將步油脂行業(yè)的后塵。建議國內企業(yè)不要盲目看漲,謹慎參與保值交易,防范價格風險。

來源: 中國紡織網