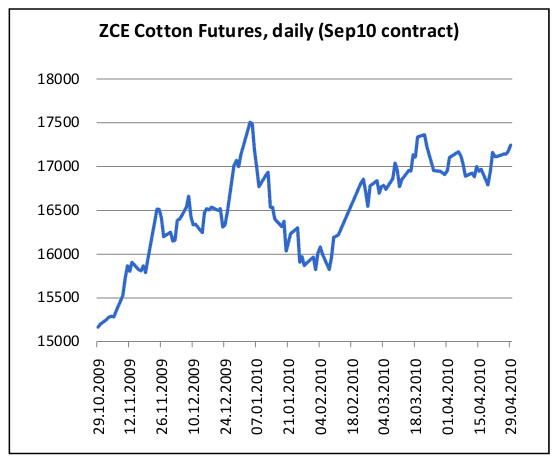

萊茵哈特:鄭州商品交易所下一個(gè)上漲目標(biāo)大約在 17450 元(4.30)

?

?

?

?

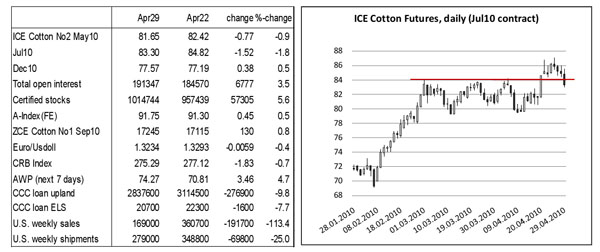

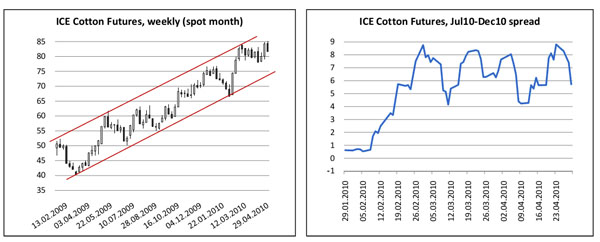

紐約期棉:周一,10年7月合約創(chuàng)下小幅度新高,但是隨后下滑,并跌破重要短期支撐位 84 美分。另一方面,10年12月合約維持穩(wěn)定,雖然目前價(jià)格上方出現(xiàn)大量賣盤。本周,10年7月合約-10年12月合約價(jià)格倒掛收窄大約 3 美分/磅。

?

?

?

?

后市展望:事實(shí)上,在突破一個(gè)半月的交易區(qū)間之后,10年7月合約無(wú)力給出更令人信服的表現(xiàn),市場(chǎng)呼吁投資者謹(jǐn)慎行事。市場(chǎng)首次真正嘗試成功打破短期重要支撐(84.00),并不令人感到意外。雖然短期內(nèi)技術(shù)面已經(jīng)惡化,但長(zhǎng)線技術(shù)面依然看漲,關(guān)鍵支撐區(qū)間在 79.25-78.00 美分,這個(gè)區(qū)間尚未打破。隨著時(shí)間的推移,近期合約(例如,10年7月合約的紡織廠依然未定價(jià)的持倉(cāng)量很大)和未知因素(例如認(rèn)證庫(kù)存的去向)之間存在不平衡,可能對(duì)市場(chǎng)產(chǎn)生更大的影響。今后幾周,這種情況應(yīng)該加劇市場(chǎng)波動(dòng),擴(kuò)大10年7月合約的隨機(jī)交易行為,同時(shí),拉寬 10年7月-10年12月價(jià)差。另一方面,10年12月合約短期不會(huì)出現(xiàn)重大波動(dòng)。

美國(guó):周一,ICE 10年5月合約交割通知單數(shù)量很大。令人驚訝的是,10年3月合約的承接者在不到3個(gè)月的時(shí)間里,把同樣的棉花對(duì)5月合約交割。這顯示某些跡象,承接者獲得所有權(quán)之后嘗試著將這些認(rèn)證庫(kù)存商品化,特別是在目前的情況下,認(rèn)證庫(kù)存已經(jīng)超過(guò) 100 萬(wàn)包。在這 100 萬(wàn)包中,現(xiàn)在一家大棉商的大約控制權(quán)著 80%的庫(kù)存。當(dāng)前7月/12月倒掛必定會(huì)讓今后幾個(gè)月的行情出現(xiàn)真正的火爆行情。

美國(guó)農(nóng)業(yè)部的最新進(jìn)展報(bào)告顯示,有 16%的棉花種子已經(jīng)入土,相比之下,5年平均進(jìn)度是 18%。德州稍微落后,但是,不會(huì)引起什么憂擔(dān)心。播種時(shí)間推遲的原因是部分農(nóng)田水分過(guò)多。一旦棉子安全入土,生長(zhǎng)正常,種植者將會(huì)關(guān)注以更滿意的價(jià)格鎖定 2011/12 年棉花的價(jià)格。

中國(guó):鄭州商品交易所的價(jià)格突破 17200 (主力10年9月合約)最近的主力區(qū)間,成交量可觀,持倉(cāng)量擴(kuò)大,這種情況可能被視為相當(dāng)樂(lè)觀的信號(hào)。下一個(gè)上漲目標(biāo)大約在 17450 元。11年1月合約成為最活躍的合約,本周,價(jià)格漲幅最大。

國(guó)內(nèi)棉花價(jià)格繼續(xù)堅(jiān)挺,需求良好,貨源緊張,外國(guó)棉花價(jià)格較高,這些因素對(duì)棉花行情提供良好的支持。現(xiàn)在大中型紡織廠補(bǔ)貨情況似乎好于小型紡織廠,小型紡織廠依然堅(jiān)持現(xiàn)賣現(xiàn)用模式。新疆運(yùn)輸進(jìn)展非常緩慢,可能還需要兩個(gè)月時(shí)間才能將庫(kù)存運(yùn)完。由于溫度普遍很低,新棉出土速度很慢,尤其是新疆。現(xiàn)在推測(cè)這些因素對(duì)產(chǎn)量造成的影響還為時(shí)尚早。近來(lái),關(guān)于播種面積可能增加的消息不太樂(lè)觀,種植面積可能與上年保持一致。

來(lái)源: 中國(guó)紡織網(wǎng)