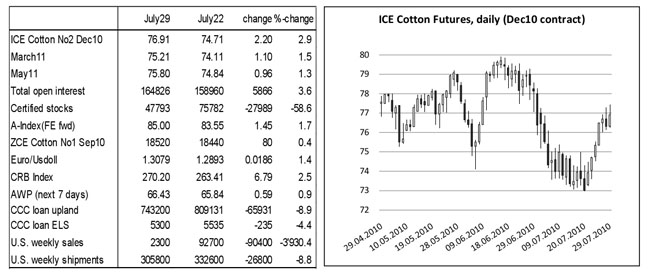

紐約期棉-本周價格試探了關(guān)鍵支持位73.00美分(10年12月合約基價),漲幅強(qiáng)勁突破兩周交投區(qū)間。10年12月-11年3月價格倒掛幅度繼續(xù)拉寬,一度達(dá)到2.40美分/磅,此后展開小幅修正。這意味著僅僅在一個星期就展開350點(diǎn)。

紐約期棉-本周價格試探了關(guān)鍵支持位73.00美分(10年12月合約基價),漲幅強(qiáng)勁突破兩周交投區(qū)間。10年12月-11年3月價格倒掛幅度繼續(xù)拉寬,一度達(dá)到2.40美分/磅,此后展開小幅修正。這意味著僅僅在一個星期就展開350點(diǎn)。

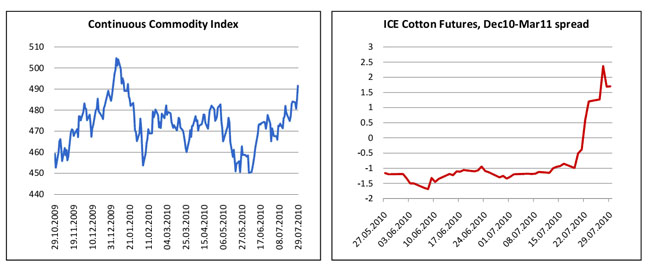

后市展望-本周市場已經(jīng)消除了中期消極前景,現(xiàn)在返回中性-看漲模式。價格已經(jīng)達(dá)到上行目標(biāo),大約在77.50美分(10年12月合約),我們可能看到價格呈現(xiàn)短線盤整。然而,外部市場強(qiáng)大,美元疲軟,可能給棉花繼續(xù)上行提供支持。一般商品此時也大幅上漲,這一點(diǎn)可以在連續(xù)商品指數(shù)中得到證實(shí),棉花價格已經(jīng)突破了長達(dá)六個月的450-485區(qū)間,現(xiàn)在正在向1月高點(diǎn)挺進(jìn)。

后市展望-本周市場已經(jīng)消除了中期消極前景,現(xiàn)在返回中性-看漲模式。價格已經(jīng)達(dá)到上行目標(biāo),大約在77.50美分(10年12月合約),我們可能看到價格呈現(xiàn)短線盤整。然而,外部市場強(qiáng)大,美元疲軟,可能給棉花繼續(xù)上行提供支持。一般商品此時也大幅上漲,這一點(diǎn)可以在連續(xù)商品指數(shù)中得到證實(shí),棉花價格已經(jīng)突破了長達(dá)六個月的450-485區(qū)間,現(xiàn)在正在向1月高點(diǎn)挺進(jìn)。

10年12月合約下一個上行目標(biāo)大約在80美分附近,如果關(guān)鍵阻力位77.50-78.00美分被突破的話。另一方面,收市低于76美分的話,短期看漲前景將無效。

美國-各種跡象表明,美國棉花生長依然正常,可能略超過正常進(jìn)度。根據(jù)美國農(nóng)業(yè)部周報,以及來許多其他可靠消息,秋季棉花將大豐收。棉花生長季節(jié)正在進(jìn)入后期,這意味著重大變化或者潛在災(zāi)害將減少。這是一個好消息,因?yàn)槊藁ㄐ枨罄^續(xù)高燒不退,新棉的任何拖延都不受歡迎。關(guān)于即將收割棉花的裝運(yùn)和交貨已經(jīng)有據(jù)可查。但是,大部分新棉進(jìn)入市依然需再等待兩個月,在賣出更多新棉之前,棉農(nóng)更注意通過已經(jīng)完成的交貨觀察棉花形勢。我們能做出的最好判斷是,幾乎沒有種植者愿意把棉花賣給棉商,這種情況抑制市場價格在采棉季節(jié)之前大幅上漲,尚未簽約的棉花將在采摘季節(jié)之后被銷售。

坦桑尼亞-正式的采購季節(jié)允許軋花商在2010年6月28日開始采購籽棉。籽棉的“指示價格”(軋花商支付給棉農(nóng)的價格)固定在600,000坦桑尼亞先令/公斤,未達(dá)到預(yù)期的價格上端。這再次對籽棉流入采購中心產(chǎn)生影響,農(nóng)民到目前為止交貨數(shù)量有限,因?yàn)樗麄兤谕叩膬r格。8月份交貨數(shù)量將增加,因?yàn)檗r(nóng)民需要現(xiàn)金支付學(xué)校費(fèi)用,同時農(nóng)民需要在2010年8月8日農(nóng)民節(jié)花錢。關(guān)于棉花產(chǎn)量的預(yù)估范圍依然很大,委員會將其產(chǎn)量預(yù)估從90,000包減少至大約80,000包。

贊比亞–籽棉進(jìn)入市場速度放緩,到8月中旬,所有的籽棉都將賣給軋花廠。最終產(chǎn)量預(yù)期在40-45000噸皮棉,略高于上年。

津巴布韋–棉花加工協(xié)會引入的制度似乎效果很好,只有參加了投入-計劃的加工商可以采購籽棉,這樣合法的籽棉采購商可以保護(hù)他們的市場份額。籽棉采購仍在進(jìn)行中,還有一些棉農(nóng)沒有參加這個計劃,他們的棉花可以自由賣給任何人。產(chǎn)量規(guī)模依然不清楚,但是將不會達(dá)到至少120,000噸皮棉的最初目標(biāo),估計在90-100,000噸。

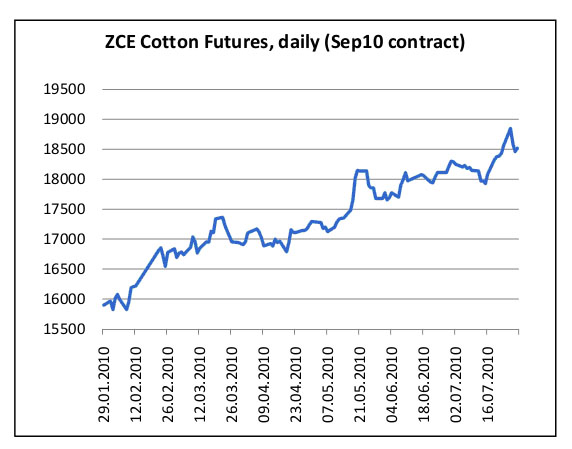

中國-鄭州商品交易所10年9月合約創(chuàng)新高,幾乎達(dá)到19000元/噸,目前在新的關(guān)鍵支撐位約18400元/噸上方展開盤整。然而,雖然市場近期上漲,但10年9月合約空盤量卻在這一周大幅減少,說明本輪上漲行情主要是因?yàn)榭疹^回補(bǔ),因此,可能很快出現(xiàn)調(diào)整。調(diào)整的導(dǎo)火索可能是人們盼望已久的“儲備棉”再度拍賣,現(xiàn)在這個消息似乎將在下周變成現(xiàn)實(shí)。政府打算通過CNCE拍賣60萬噸2008年棉花。只有紡織廠允許參加競拍。同時,紗廠抱怨紗線價格繼續(xù)下跌。主要棉花生長地區(qū)形勢喜憂參半。新疆地區(qū)和黃河流域的棉花生長情況正常,但長江流域雨水過多,似乎對棉花產(chǎn)量構(gòu)成致命打擊。

來源: 中國紡織網(wǎng)