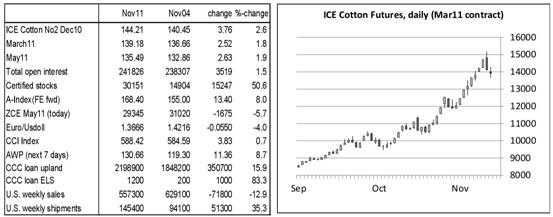

11月15日訊 紐約期棉-本周市場走勢繼續(xù)令人驚奇和震驚,市場創(chuàng)下新高,單日交易區(qū)間最寬,單日期棉成交量超過100,000手。10月和11月的交易范圍之寬相當于過去14年的交易范圍。

本周初,市場繼續(xù)上挺,并創(chuàng)下新高(157.23美分),此后,開始急劇下落。在撰寫本周報告期間,10年12月合約較最高點下跌17美分/磅。ICE洲際交易所再次提高初始保證金,這也許是買盤受到額外困擾的原因之一。

美國農(nóng)業(yè)部決定大幅修正中國過去兩年的棉花數(shù)據(jù),中國數(shù)據(jù)對世界供需平衡表的影響似乎有些過頭,盡管時間有點令人吃驚。最新的數(shù)字顯示,世界期末庫存4240萬包(相比之下,09/10年為4370萬包,庫存-對-用量比為36.1%,這是歷史最低比率(相比之下,09/10年為36.8%)。

本周價格從高位大幅下滑,同時,成交量很大。因此,出現(xiàn)一個明顯的問題,即市場是否已經(jīng)建立一個重要的頂部。只有時間能給出答案。然而,目前的下跌似乎不同于9月和10月的下跌特點,現(xiàn)在市場下跌可能不僅僅是一個短暫的糾正行為。

更廣泛的技術(shù)局面:盡管目前大幅下跌,但市場依然處于牛市趨勢。然而,關鍵支撐位和重要趨勢線遠遠低于目前的價位。潛在回撤區(qū)擴大到121美分。關鍵支撐為在115美分,最關鍵支撐位在110-108美分。需要觀察的短線重要價位:支撐位133美分和127美分,阻力位141.30美分和145.50美分(都是11年3月合約)。

美國農(nóng)業(yè)部11月09日報告 2010年數(shù)據(jù)(百萬包,480 磅/包,括號中是上次報告數(shù)據(jù))

| 美國產(chǎn)量及消費量 |

2008/09 |

2009/10 |

2010/11 |

||||||||||||||||

|

年初庫存 |

(10.05) |

10.05 |

(6.34) |

6.34 |

(2.95) |

2.95 |

|||||||||||||

|

產(chǎn)量 |

(12.82) |

12.82 |

(12.19) |

12.19 |

(18.87) |

18.42 |

|||||||||||||

|

消費量 |

(3.59) |

3.59 |

(3.46) |

3.46 |

(3.60) |

3.45 |

|||||||||||||

|

出口 |

(13.26) |

13.26 |

(12.04) |

12.04 |

(15.50) |

15.75 |

|||||||||||||

|

期末庫存 |

(6.34) |

6.34 |

(2.95) |

2.95 |

(2.70) |

2.20 |

|||||||||||||

| ? | |||||||||||||||||||

美國農(nóng)業(yè)部/世界產(chǎn)量與消費量

| 美國產(chǎn)量及消費量 |

2008/09 |

2009/10 |

2010/11 |

||||||||||||||||

|

年初庫存 |

(60.61) |

60.70 |

(60.42) |

60.47 |

(46.69) |

43.65 |

|||||||||||||

|

產(chǎn)量 |

(107.14) |

107.10 |

(101.36) |

101.34 |

(116.68) |

115.25 |

|||||||||||||

|

消費量 |

(109.94) |

109.95 |

(117.74) |

118.48 |

(120.77) |

116.82 |

|||||||||||||

|

期末庫存 |

(60.42) |

60.47 |

(46.69) |

43.65 |

(44.66) |

42.2 |

|||||||||||||

| ? | |||||||||||||||||||

?

美國農(nóng)業(yè)部/主要產(chǎn)棉國家

|

? |

產(chǎn)量 |

消費量 |

|||||||||||||||||

|

? |

2009/10 |

2010/11 |

2009/10 |

2010/11 |

|||||||||||||||

|

中國 |

(32.00) |

32.00 |

(31.50) |

30.00 |

(49.00) |

50.00 |

(50.00) |

47.00 |

|||||||||||

|

印度 |

(23.20) |

23.20 |

(26.00) |

26.00 |

(19.50) |

19.50 |

(20.70) |

21.20 |

|||||||||||

|

美國 |

(12.19) |

12.19 |

(18.87) |

18.42 |

(3.46) |

3.46 |

(3.60) |

3.45 |

|||||||||||

|

巴基斯坦 |

(9.60) |

9.60 |

(9.30) |

9.10 |

(11.00) |

11.00 |

(11.00) |

10.80 |

|||||||||||

|

中亞 |

(5.99) |

5.99 |

(6.97) |

7.29 |

(1.69) |

1.70 |

(1.74) |

1.69 |

|||||||||||

|

西非 |

(2.22) |

2.22 |

(2.76) |

2.75 |

(0.18) |

0.18 |

(0.18) |

0.18 |

|||||||||||

|

土耳其 |

(1.75) |

1.75 |

(2.40) |

2.25 |

(5.80) |

5.80 |

(6.00) |

5.90 |

|||||||||||

|

巴西 |

(5.35) |

5.35 |

(7.00) |

7.50 |

(4.40) |

4.40 |

(4.60) |

4.50 |

|||||||||||

| ? | |||||||||||||||||||

印度–中央邦、馬哈拉施特拉邦北部及古吉拉特邦接壤的大部分地區(qū)近期出現(xiàn)強降雨,肯定推遲港口的到貨時間。同時,裝運壓力越來越大,港口越來越擁擠。不斷有報告稱,棉花加工商爽約,或者軋花工廠要求提高已經(jīng)簽訂的合約價格,此后他們才會交貨。因此,部分買家和賣家之間的信任受到嚴重的損害。然而,紐約期棉下跌之后,印度的棉花形勢可能發(fā)生變化。

中國–在周初創(chuàng)新高之后,棉花價格經(jīng)歷了重大調(diào)整,其幅度創(chuàng)下2010年8月市場開始上漲之后的最大幅度。最后兩天獲利回吐行情引發(fā)市場暴跌。在此期間,空盤量減少100,000個合約以上,如果價格未在開盤幾分鐘跌停的話,空盤量減少數(shù)量可能更多。關鍵阻力位大約在24700元。

行政決定,如上調(diào)貸款利率0.5%給通脹降溫,可能對中國市場產(chǎn)生影響。本周期貨價格開始疲軟,紡織廠買家表現(xiàn)出所謂的等待觀望心態(tài)。國內(nèi)價格據(jù)說較少受到近期期貨市場疲軟的影響。

來源: 中國紡織網(wǎng)