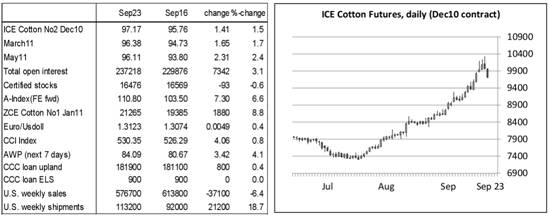

9月27日訊 紐約期棉-本周紡織廠積極買盤/鎖定價格,市場同時還見到套期保值活動,與此同時,中國鄭州商品期交所出現(xiàn)大量看漲期權(quán)空倉和超強行情,這些成為市場的部分主要因素,推動價格突破100美分/磅大關(guān)。一般來說,投機/基金利用額外收益優(yōu)勢削減多頭頭寸。然而,市場并沒有在100美分之上停留很長時間,因為市場遭遇到平倉壓力。昨天,市場見到自7月以來的最大跌幅。周三,價格創(chuàng)下新高之后,收市止于低點,這可以證明一個主要趨勢,可能預(yù)示價格已經(jīng)形成一個重要(短線)頂部。

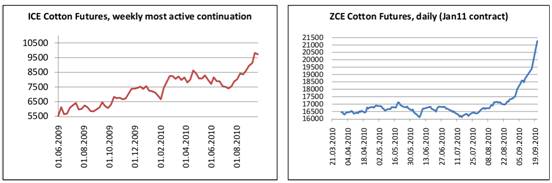

特別關(guān)注點在中國棉花期貨。鄭州商交所11年1月合約僅在本月就上漲25%。成交量驚人,很清楚大量投機資金已經(jīng)流入市場。空頭受到擠壓,但市場發(fā)生逆轉(zhuǎn)似乎只是一個時間問題。空盤量逐漸減少,而價格不斷創(chuàng)新高。這是對多頭發(fā)出的第一個警告信號。另外,中國政府將進(jìn)行某種程度的干預(yù),努力抑制過多的炒作,這將是近期值得關(guān)注的問題。

如果ICE期棉本周收市疲軟,那么,觀察其對中國交易所假期之后交易行為的重大影響將十分有趣。總之,在7月低點和本周高點之間,ICE期棉市場已經(jīng)上漲30美分/磅(或者大約40%)。在一個相對短時間內(nèi),這是一個很大的漲幅。到本周之前,此輪上漲行情尚未顯示任何有意義的調(diào)整動作。但是,現(xiàn)在風(fēng)向變了。然而,目前出現(xiàn)的疲軟行情是否可以視為一次市場的修正行為,還尚待觀察。90美分附近將可能出現(xiàn)更多的反-趨勢動作。但是,即使這么大的漲幅也不能改變較廣泛的看漲技術(shù)面。此外,看漲基本面不變,應(yīng)該足以防止價格全面崩潰。

美國-美國現(xiàn)貨交易基差依然堅挺,這與歷史趨勢相反,與諸多市場信息不符。與最近兩次價格突破100美分/磅的時候形成直接反差。1995/96農(nóng)歷年,期棉向上突破,現(xiàn)貨市場價格滯后20多美分/磅。2008年春季,發(fā)生同樣的行情,數(shù)周時間,幾乎找不到價格方向。目前的供需形勢要求買方為基差付錢,這與期棉交易價格低于40美分/磅沒有什么不同。這個賣方市場適用于所有潛在賣方,不論他們是棉商還是生產(chǎn)商。棉商必須付錢,以便補充近期賣出的庫存。在今后幾周,由于新的報盤開始出現(xiàn),因此,基差預(yù)期略有松動。

紗線價格-由于棉花價格創(chuàng)歷史新高,紡織品價格引發(fā)憂慮,棉花上了許多報紙的新聞。有些媒體稱,紡織廠目前在努力將近期的棉花價格轉(zhuǎn)嫁給下游市場。在遠(yuǎn)東地區(qū),據(jù)說許多市場棉花消費量減少,工廠不同程度地轉(zhuǎn)向人造纖維。另一方面,主要的棉花消費國家中國目前更加擔(dān)心本國的棉花產(chǎn)量和質(zhì)量,其擔(dān)心程度超過紗線/棉花價格比。紡織廠在等待較好的采購機會,希望棉花市場在今后幾周出現(xiàn)調(diào)整行情。只有當(dāng)紗線價格以及下游市場有時間調(diào)整,我們才能預(yù)測,基本面是否支持棉花行情維持下去。

印度-最新消息顯示,產(chǎn)量大于預(yù)期(可能超過3500萬印度包)。然而,現(xiàn)在判斷產(chǎn)量多少還為時過早,因為近期北部地區(qū)降雨。同時,有些報道稱,今年古吉拉特邦和馬哈拉施特拉邦雨季季節(jié)的降水量偏高。印度將于周一(9.27)召開另一次會議,決定棉花出口計劃。雖然ICE期棉價格下跌,但印度價格并沒有真正削弱。

中國–本周中國交易所再次成為炒作市場,鄭州商品交易所11年5月合約成交量和價格雙雙提高,在僅僅兩個交易日,漲至1,450元/噸。在同一時間,CNCE最活躍的11年1月合約漲至1,617元/噸。本周六,CNCE開市,國慶假日從周三開始,國慶假期結(jié)束之后,下周一,兩個交易所恢復(fù)交易。

10年11月合約和11年1月合約在CNCE交易所的日交易限制是上漲6-9%,這兩個合約周二都漲停。現(xiàn)貨棉花價格繼續(xù)上漲。CNCE拍賣的儲備棉價格接近23,000元/噸,或者較上周末價格上漲大約10%。日成交量維持在大約20,000噸。剩余的80,000噸可能在10月假期之前的四個拍賣日上拍賣。部分棉花生長地區(qū)地天氣再次不穩(wěn)定,產(chǎn)量可能繼續(xù)減少。中國貿(mào)易公司對外國棉花的需求依然很大,但是報盤越來越少。很多負(fù)責(zé)棉花的部門預(yù)期在電視會議上討論目前的局勢,試圖尋找方法和措施平抑市場。但是,很難想象目前能采取什么措施。

來源: 中國紡織網(wǎng)