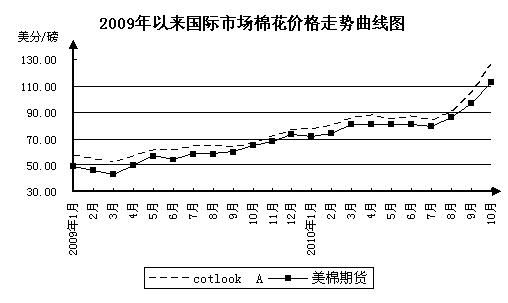

11月12日訊 10月份國際市場棉花現(xiàn)貨、期貨價格繼續(xù)大幅上升。本年度全球棉花增產和產不足需的預期并存,將影響今年后兩個月棉價繼續(xù)高位波動。

受巴基斯坦洪澇災害、2010/11年度全球棉花庫存繼續(xù)下降,以及全球農產品集體漲價的拉動作用等因素影響,國際市場棉花價格從7月中旬開始快速上升,8月、9月英國展望指數(shù)環(huán)比分別上升7.36%、15.92%,美棉期貨價格環(huán)比分別上升8.34%、11.49%。10月份棉花價格繼續(xù)大幅上升,英國展望指數(shù)、美棉期貨月均價分別為127美分/磅、113美分/磅,分別比上月上升20.83%、16.88%,與去年同期相比分別上升89.39%、72.83%。10月26日兩者價格分別升至歷史最高價位的147美分/磅、130美分/磅,與本輪上漲初期的7月中旬價格相比分別上升76.68%、68.48%。

從供給上來看,本年度世界棉花產量大幅上升,且北半球棉花正值收獲期,集中上市的資源量對不斷上升的棉花價格有一定抑制作用;同時產不足需、庫存持續(xù)下降等因素仍將對棉價產生影響,預計今年后兩個月棉價仍將呈高位波動走勢。

(一)棉花產量大幅增加,且正值集中上市期,將對棉價的持續(xù)上漲產生一定抑制作用。

美國農業(yè)部報告預測2010/11年度(2010年9月開始)全球棉花產量為2541萬噸,比上年度增加334萬噸,增幅15.12%,連續(xù)三年減產的局面發(fā)生改變,基本持平于2004/05年度以來的年均產量。主產國中,美國產量為411萬噸,增產54.82%;印度產量為566萬噸,增產12.07%;巴西產量為152萬噸,增產30.85%。全球棉花生產大幅增加,供求關系有所改善;且目前正值北半球棉花收割期,集中上市的資源量可滿足短期市場需求,棉花價格持續(xù)上漲的勢頭有望得到抑制。

(二)消費量增加,庫存下降將支撐棉價不會大幅走低。由于全球經濟總體增長形勢趨好,棉花消費需求回暖。預計2010/11年度世界棉花消費量為2630萬噸,基本恢復至全球金融危機前的消費水平,在歷史上僅次于2006/07和2007/08年度消費量,與上年度相比增加2.57%。從產需關系情況看,棉花生產雖有大幅增加,但與需求相比仍有89萬噸的缺口,連續(xù)第五年產不足需,仍需庫存彌補,全球棉花庫存將繼續(xù)下降。預計2010/11年度世界棉花期末庫存降為972萬噸,降幅4.94%,為近六年最低水平。庫存消費比為37%,降至1996年以來最低水平。由于產不足需、庫存繼續(xù)下降等問題的存在,受其支撐價格難以出現(xiàn)大幅下降走勢。

(三)投機資金的炒作將增加棉花價格波動。今年7月份以來,歐美及亞洲部分農產品主產區(qū)惡劣氣候給未來供給帶來不確定性,投機資金借此機會大量涌入農產品期貨市場進行炒作。紐約期貨交易所數(shù)據(jù)顯示,截至10月底,棉花期貨非商業(yè)性持倉多頭為74758手,比7月中旬此輪棉價上漲初期增加了30340手,增幅為68.31%。投機資金的炒作也將增加棉花價格波動。

來源: 中國紡織網