8月23日訊  紐約期棉–本周初,市場幾乎沖上86美分(10年12月),在創(chuàng)新高之后,期棉進入盤整階段。10年12月-11年03月價差繼續(xù)維持在1美分-2美分/磅。未平倉合約猛烈增加大約60,000個合約,現(xiàn)在略高于210,000手,恢復到2008年9月的水平。

紐約期棉–本周初,市場幾乎沖上86美分(10年12月),在創(chuàng)新高之后,期棉進入盤整階段。10年12月-11年03月價差繼續(xù)維持在1美分-2美分/磅。未平倉合約猛烈增加大約60,000個合約,現(xiàn)在略高于210,000手,恢復到2008年9月的水平。

后市展望-市場在近期高位盤整,似乎形成一個持續(xù)的看漲格局(牛市標志)。其他商品的短線前景則以中性為主。

但是,未平倉合約增加顯示,投機商/基金仍然喜歡這個技術面。主要趨勢繼續(xù)利好,只要價格不迭破77.80美分/磅(12月合約),但持續(xù)的重要頂部似乎在大約85美分/磅。從基本面看,印度宣布放開棉花出口,這個消息可能導致未來幾周市場上出現(xiàn)更多貿(mào)易對沖賣方。但是,這個消息似乎已經(jīng)被市場預期到,因為我們看到價格幾乎沒有反應。考慮到12月合約曲線的建設性,我們傾向于認為,市場將在目前的水平展開盤整。

美國-最近ICE期棉反彈,又給美國種植者提供一個預售部分2010/11年棉花的機會。600萬包陸地棉已經(jīng)做了出口委托,包括本周的450,000包。根據(jù)美國農(nóng)業(yè)部最新報告,棉花長勢略微下降。良好至優(yōu)秀的棉花各減少3%。未來幾周,美國棉花產(chǎn)量和品質(zhì)尚需仔細觀察,市場參與者數(shù)量越來越多,市場前景似乎不如先前樂觀。

印度–在世界棉花版圖上,印度是第二大棉花出口國家。印度政府通知,將從2010年10月1日放開棉花出口。同時預期宣布撤銷現(xiàn)有的2500盧比/噸出口稅。但尚未見到正式通知。由于空頭回補棉商以及本土紡織廠強大的采購需求,軋花廠出廠價格在很短的時間內(nèi)上漲。現(xiàn)在,許多市場參與人士似乎在爭搶2009/10年早期交貨的棉花。11月以后交期的2010/11年棉花報盤依然有限。

巴基斯坦–國內(nèi)部分地區(qū)的天氣略微轉(zhuǎn)情。同時,近期印度關于棉花出口的政策使得巴基斯坦國內(nèi)價格明顯下降。近期的洪水歷史罕見,沖毀了今年大部分農(nóng)作物。據(jù)業(yè)內(nèi)人士稱,有150-200萬包棉花被沖毀,是早些時候預測的1400萬包(170公斤)產(chǎn)量的約15%,ICAC近期預測。消費數(shù)量大約1500萬包(170公斤),今年進口應該在200-250萬包。

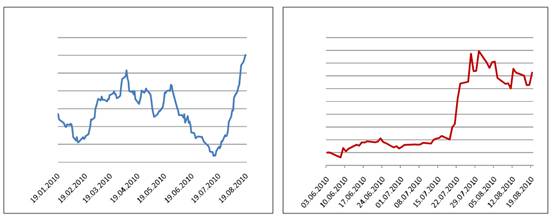

中國–本周初,鄭州商品交易所11年1月合約繼續(xù)上挺,達到5月的最高點,但是此后停止在關鍵阻力位17,100元/噸附近。在強勁反彈之后,價格似乎需要展開一次必要的回調(diào)行情。看跌派認為,空盤量減少274,650手似乎支持他們的觀點。昨天,CNCE儲備棉拍賣日成交量減少大約13,000噸,相比之下,上周拍賣剛開始時的成交高峰超過15,000噸。同時,起拍價格從最高價下跌7.5%,略低于17,000元/噸。原因之一可能也是國內(nèi)貿(mào)易公司現(xiàn)在正在清理庫存,因此給總體價格水平施加壓力。但是,今天平均價格反彈至17'502元。外國陸地棉需求降至最少,因為現(xiàn)在的價格高于國內(nèi)棉花價格。

來源: 中國紡織網(wǎng)