萊茵哈特:關(guān)鍵阻力位在 79.00-79.30 美分(7.02)

?

?

?

?

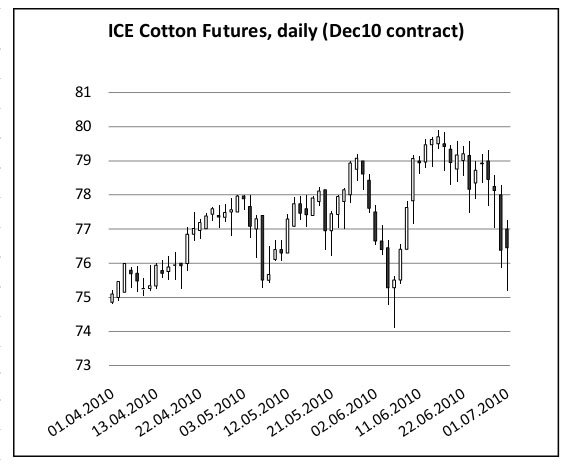

紐約期棉 – 本周價格跌勢加速,但成交量有所改善。市場(10年12月期棉合約)從6月16日的最高點(diǎn)損失大約 5.5%。期權(quán)成交量再次減少,隱含波動依然在低水平。

?

?

?

?

后市展望 - 目前的市場下跌途中已經(jīng)清除了多個關(guān)鍵的短線價格,市場關(guān)于重要高點(diǎn)在大約 80 美分/磅的觀點(diǎn)進(jìn)一步得到確認(rèn)。市場在本周最低點(diǎn)下探 75-74 美分(12月合約)重要支撐區(qū)的上端。如果收市低于 74 美分,然后市場再跟進(jìn)確認(rèn),那么將會給目前依然看好的長期趨勢線施相當(dāng)大的壓力。但是,從短線看,市場似乎沒有能力以堅定的方式清除這一支撐區(qū)。較好的近期阻力位應(yīng)該在 77.50 和 78.25 美分之間。關(guān)鍵阻力位在 79.00-79.30 美分。

美國 - 6月30日美國農(nóng)業(yè)部報告顯示,截至6月1日, 美國棉花種植面積1090萬英畝(較3月意向報告多出 0.40萬公頃)。6月1日是報告截止期限。與上年種植的 914 萬英畝比較,今年種植面積健康增長 20%。從此以后的談?wù)撛掝}將是潛在的產(chǎn)量,產(chǎn)量通常受到從現(xiàn)在到完成采摘階段天氣的影響。天氣方面,6月下半月的天氣有利于棉花生長,美國南部普遍降水。

截止 6 月27日,62%的棉花長勢為良好-優(yōu)秀,33%的棉花一般,6% 的棉花非常差(相比之下,去年同期的各組比例為 42%,32%和26%)。

西非–西非今年的種植工作正在進(jìn)行中,我們都希望今年的種植面積擴(kuò)大。軋花公司基本上能夠利用較高的紐約市場價格以及利好的美元/歐元匯率水平,他們已經(jīng)賣出2010/11 年目標(biāo)產(chǎn)量的三分之二,過去10年幾乎未見他們賣出如此高比例的棉花。軋花商利用這一優(yōu)勢,以良好的籽棉價格鼓勵農(nóng)民種植棉花。因此,我們預(yù)測,西非地區(qū)棉花產(chǎn)量將增長 15-20%。不幸的是,產(chǎn)量只提高到 60 萬噸,相比之下,最高記錄為 120 萬噸。從現(xiàn)在開始,天氣將成為一個重要話題,但是,目前大多地區(qū)報告降水覆蓋率良好。從物流角度看,老棉花幾乎全部接到裝運(yùn)通知。由于出貨時間主要在5月-7月,因此,港口將非常難以處理這些數(shù)量。由于集裝箱和空間越來越少,因此,出貨時間可能嚴(yán)重推遲。現(xiàn)在還不能確定,當(dāng)?shù)孛藁ㄊ欠衲苷嬲耆珴M足所有的出口銷售。

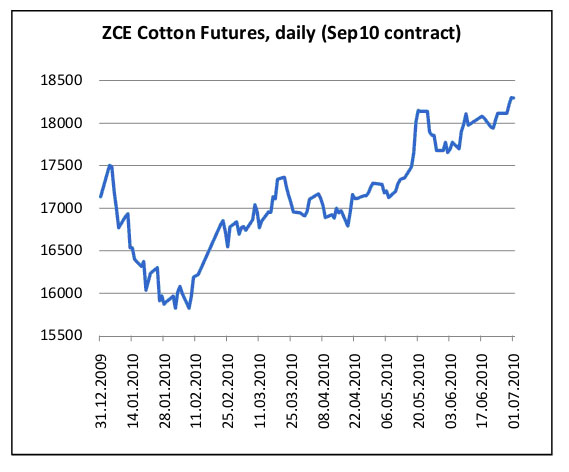

中國 - 鄭州商品交易所的價格已經(jīng)突破最近的主力為,大約在18200,同時,挑戰(zhàn)關(guān)鍵的阻力位 18350 (10年9月合約),創(chuàng)合約新高,但是迄今為止,收市價未能肯定突破這個價位。鄭州商品交易所新棉花合約普遍疲軟,因此,與老棉不同,新棉走強(qiáng),鄭州商品交易所收市價總體上基本無漲跌。

同時,關(guān)于儲備棉投放以及增加進(jìn)口額度方面,本周沒有具體消息。紡織廠有興趣買外國棉花,裝期集中在2010年三季度,主要是美國翻新棉、巴西和東/東南非洲棉花。新棉長勢依然正常。據(jù)報,暴雨沒有影響主要棉花生長區(qū)。

來源: 中國紡織網(wǎng)