|

|

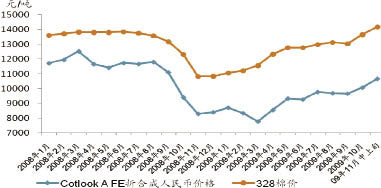

328級棉價及Cotlook A FE價格指數(shù)走勢 ? |

|

|

2009年國儲棉拋售總量及折合328級棉價走勢 ? |

受我國棉花產(chǎn)量下降以及收儲等多方面因素的綜合作用,國內(nèi)棉花價格自2009年初以來持續(xù)上漲,導(dǎo)致紡織企業(yè)購棉愈加困難,原料難以為繼,開工率受到限制,行業(yè)的原料成本壓力不斷增大。

棉價一路狂漲

據(jù)中國棉花協(xié)會數(shù)據(jù),國內(nèi)328級棉花2009年11中上旬的均價為14177元/噸,較2009年1月均價上漲了28.11%;英國考特魯克棉花價格亞洲指數(shù)(Cotlook A FE Index)11月中上旬的均價為70.80美分/磅,按當(dāng)期匯率折人民幣價格為10669元/噸,而328級棉花均價較Cotlook A FE高出3508元/噸,該價差較2009年1月的差額(2356元/噸)已經(jīng)擴大了1152元/噸,且328均價較Cotlook A FE按照1%關(guān)稅、滑準(zhǔn)稅折算后的價格亦分別高出1814元/噸、920元/噸。

此外,從國儲棉拋售情況來看,棉花拋儲的競拍價格亦持續(xù)上漲。2009年5月22日至11月23日,國家累計拋售棉花216.67萬噸,累計折328級棉價為13255元/噸;而11月23日當(dāng)日計劃拋售的2006、2007年度儲備棉16084噸成交率為100%,如折328級棉價則已經(jīng)達(dá)到了15524元/噸,較11月20日拋售價上漲了314元/噸。

多因素助推價格上行

國內(nèi)棉花價格持續(xù)上漲受到多方面因素的影響。

首先,我國棉花自身產(chǎn)量預(yù)期減產(chǎn),起到很大的推動作用。受金融危機沖擊,2008年下半年,棉花價格大幅下跌,棉農(nóng)植棉積極性受到打擊,導(dǎo)致2009年主要產(chǎn)棉大省種植面積都在下滑。如2009年新疆植棉面積較上年下降19.4%,河北則減少了10.14%。而據(jù)國際棉花咨詢委員會(ICAC)2009年11月報告,中國大陸棉花2009/2010年度的產(chǎn)量為675萬噸,較上一年度下降16%。

其次,從國家收儲情況來看,2008年10月16日至2009年4月10日,我國共分3批次收儲,累計收儲量達(dá)到272萬噸,占2008年我國棉花產(chǎn)量750萬噸的36%,其中新疆棉152萬噸,內(nèi)地棉120萬噸。受收儲影響,國內(nèi)市場棉花資源特別是高等級棉源緊張,棉價隨之上升明顯。

受國內(nèi)棉花供給不足、價格持續(xù)上漲,以及國內(nèi)外棉價差額不斷拉大的影響,近期國內(nèi)棉花的進(jìn)口數(shù)量回升明顯。2009年10月,我國進(jìn)口棉花11.86萬噸,環(huán)比增長16.1%。然而,因棉花的進(jìn)口來源受1%關(guān)稅配額所限,且配額以外的進(jìn)口量仍需征收5%~40%的滑準(zhǔn)稅,使得進(jìn)口成本大幅提高,國內(nèi)紡織企業(yè)用棉的國外來源亦受到制約。此外,推動棉價還有不少炒作因素,一些棉花經(jīng)紀(jì)人和企業(yè)囤棉惜售,使得本已不足的市場流通量更少;而受車皮不足所限,新疆棉運輸不夠暢通,同樣也加劇了棉價上漲。

總體來看,棉價上漲主要受內(nèi)外供給不足所致,中間炒作則推波助瀾。紡織行業(yè)棉源緊張,部分企業(yè)為保證正常開機,不得不調(diào)整配棉比,增大了對棉花有很強替代性的粘膠類產(chǎn)品需求。然而,粘膠纖維受棉花–棉短絨–棉漿粕–粘膠纖維的價格傳遞,其上漲趨勢亦尤其顯著。

成本加大壓縮紡織利潤

棉花及粘膠產(chǎn)品價格的持續(xù)上漲,最終傳導(dǎo)至棉花產(chǎn)業(yè)鏈末端的紡織企業(yè),對于剛剛遭受金融危機后正艱難復(fù)蘇的紡織企業(yè),尤其對棉花占生產(chǎn)成本70%的棉紡企業(yè)而言,成本方面無疑面臨著巨大的壓力。在紡織行業(yè)的市場售價方面,受棉價上漲推動,國內(nèi)32支純棉普梳紗10月均價已漲至19074元/噸,已逼近上年同期的價位(19355元/噸);然而國內(nèi)衣著類的CPI卻依舊低迷,10月我國衣著CPI為98.4,較同期全社會CPI低了1.1個百分點;外需市場持續(xù)低迷,產(chǎn)品出口價格競爭激烈,企業(yè)難有提價空間。原料成本持續(xù)上漲,終端產(chǎn)品內(nèi)外售價依舊低迷,使得紡織全行業(yè)難以很好地消化上游產(chǎn)品的漲價壓力,盈利空間受到擠壓,難以形成良性循環(huán)。

而從國際市場來看,因國內(nèi)棉價一直高于國際棉價,導(dǎo)致國內(nèi)棉紗價格高于印度、巴基斯坦等競爭對手國,我國紡織紗線出口下跌明顯,與之相反,進(jìn)口卻增長顯著,紗線產(chǎn)品在國際市場上的競爭優(yōu)勢遭到削弱。2009年1~9月,我國棉紗線出口量、額分別為40萬噸、13.79億美元,同比分別下降11.18%、15.44%;而同期我國棉紗線進(jìn)口量、額分別為74.55萬噸、17.04億美元,同比分別增長20.18%、16.71%。

為維護(hù)棉花及紡織整個產(chǎn)業(yè)鏈的健康發(fā)展,建議國家在拋售國儲棉的數(shù)量上,還應(yīng)當(dāng)繼續(xù)增加;同時,國家還應(yīng)盡快發(fā)放棉花的進(jìn)口配額,并取消棉花進(jìn)口滑準(zhǔn)稅,以穩(wěn)定棉花市場,滿足紡織企業(yè)需求,提高紡織企業(yè)的國際競爭力。此外,國家仍需加強對棉花流通環(huán)節(jié)的管制,減少一些流通企業(yè)炒作的負(fù)面影響,并積極研究保護(hù)國內(nèi)棉農(nóng)利益的其他有效的措施。最后,國家各相關(guān)部門還需做好新疆棉運輸?shù)膮f(xié)調(diào)工作,確保新疆棉花能夠盡快進(jìn)入內(nèi)地,以緩解棉源緊張的壓力。

來源: 中國紡織交易網(wǎng)