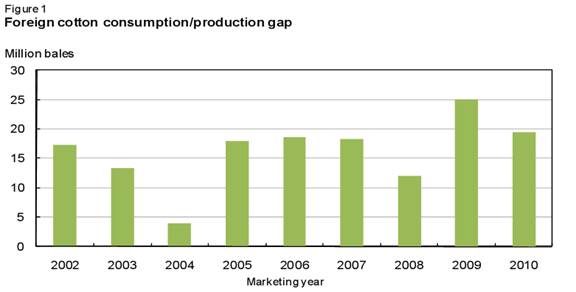

報(bào)告要點(diǎn):2010/11年外國(guó)棉花消費(fèi)量/產(chǎn)量缺口創(chuàng)歷史第二最大記錄

10月14日訊 美國(guó)農(nóng)業(yè)部最新的2010/11年棉花產(chǎn)量預(yù)測(cè)顯示,外國(guó)棉花消費(fèi)量預(yù)計(jì)上升,但外國(guó)棉花產(chǎn)量增長(zhǎng)預(yù)計(jì)更快。因此,2010/11年消費(fèi)量與產(chǎn)量之間的缺口預(yù)計(jì)縮小。世界經(jīng)濟(jì)繼續(xù)恢復(fù)的同時(shí),供應(yīng)量緊張預(yù)計(jì)限制外國(guó)棉花消費(fèi)量增長(zhǎng),增長(zhǎng)率為2.5%。相比之下,外國(guó)產(chǎn)量預(yù)計(jì)9780萬包,較2009/10年增長(zhǎng)近10%,原因是外國(guó)種植面積恢復(fù)至4年最高水平。

隨著國(guó)外產(chǎn)量增幅超過消費(fèi)量,2010/11年消費(fèi)量/生產(chǎn)缺口預(yù)計(jì)將下降至1940萬包,較2009/10年的最大缺口減少近600萬包。然而,外國(guó)年初庫(kù)存降至7年低谷,促進(jìn)2010/11年進(jìn)口需求。因此,美國(guó)棉花需求預(yù)計(jì)上升,2010/11年美國(guó)出口預(yù)計(jì)占全球棉花貿(mào)易的大約40%。

圖1外國(guó)棉花消費(fèi)量/產(chǎn)量缺口

美國(guó)國(guó)內(nèi)棉花形勢(shì)展望

10月報(bào)告將2010年美國(guó)棉花產(chǎn)量小幅上調(diào)

據(jù)美國(guó)農(nóng)業(yè)部10月作物產(chǎn)量報(bào)告,2010年美國(guó)棉花產(chǎn)量預(yù)計(jì)接近1890萬包,略高于上月報(bào)告預(yù)測(cè),較2009年產(chǎn)量增加670萬包。種植面積擴(kuò)大,放棄面積接近歷史最低水平,這些是今年棉花產(chǎn)量增加的原因。此外,單產(chǎn)創(chuàng)美國(guó)第三最高單產(chǎn),原因是今年棉花長(zhǎng)勢(shì)好于平均年份的長(zhǎng)勢(shì),因此,今年產(chǎn)量預(yù)計(jì)是三年中的最高產(chǎn)量。

美國(guó)陸地棉產(chǎn)量估計(jì)為1840萬包,較上年增加大約660萬包,較去年平均產(chǎn)量提高100多萬包。在前20年中,10月預(yù)測(cè)有14次低于最終產(chǎn)量,有6次高于最終產(chǎn)量。以往10月預(yù)測(cè)與最終產(chǎn)量預(yù)估之間的差距顯示,2010年美國(guó)陸地棉在1750萬包-1930萬包之間的幾率是67%。

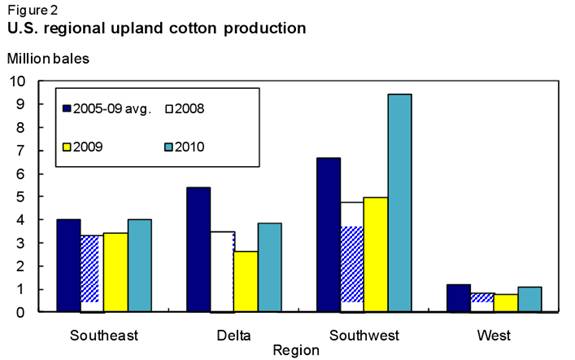

2010年,區(qū)域陸地棉產(chǎn)量預(yù)計(jì)較前兩年提高。但是,與5年平均產(chǎn)量相比,2010年10月只有西南地區(qū)陸地棉預(yù)估上調(diào)。西南地區(qū)產(chǎn)量預(yù)計(jì)940萬包,創(chuàng)歷史新高,原因是種植面積創(chuàng)下5年最大,單產(chǎn)是該地區(qū)歷史上第二個(gè)最高單產(chǎn)。

在東南部,棉花產(chǎn)量估計(jì)400萬包,略低于5年平均產(chǎn)量,原因是2010年種植面積擴(kuò)大,但是單產(chǎn)降低,將面積增產(chǎn)部分抵消。在三角洲地區(qū),種植面積連續(xù)四年下降之后,2010年恢復(fù),單產(chǎn)預(yù)計(jì)是歷史上第二個(gè)最高單產(chǎn)。2010年三角洲產(chǎn)量預(yù)計(jì)390萬包,是三年中的最高產(chǎn)量。

圖2美國(guó)區(qū)域陸地棉產(chǎn)量

2009/10年度美國(guó)庫(kù)存和全年平均價(jià)格上調(diào)

根據(jù)最新的供應(yīng)量和需求預(yù)估,2009/10年美國(guó)期末庫(kù)存預(yù)計(jì)為295萬包,基于人口普查局和調(diào)整的市場(chǎng)年度數(shù)據(jù)。庫(kù)存預(yù)計(jì)是14年的最低水平,而庫(kù)存對(duì)用量比是6年的最低水平。在10月報(bào)告中,美國(guó)農(nóng)業(yè)部發(fā)布了2009/10年最終平均單價(jià),最終估計(jì)為62.9美分/磅,略高于上月。去年的平均單價(jià)是1997/98年創(chuàng)下65.2美分之后的最高平均單價(jià)。國(guó)際棉花視野

2010/11年全球棉花產(chǎn)量將增長(zhǎng)

2008年和2009年銷售年度,世界棉花產(chǎn)量由于全球金融危機(jī)而下降,2010/11年,產(chǎn)量預(yù)期反彈至1.167億包。較上年提高15%,是7年中最大的同比增長(zhǎng)。纖維市場(chǎng)價(jià)格持續(xù)強(qiáng)勁上揚(yáng),促使部分主要產(chǎn)棉國(guó)增加生產(chǎn)。

2010/11年度澳大利亞產(chǎn)量預(yù)計(jì)為330萬包,較上年提高一倍以上,原因是可利用水資源改善,市場(chǎng)條件利好,因此,這個(gè)南半球國(guó)家的棉花種植面積擴(kuò)大。2010/11年澳大利亞棉花種植面積預(yù)計(jì)為425,000公頃,較上年增加113%,創(chuàng)10年最大的棉花種植面積。

另一個(gè)南半球國(guó)家巴西預(yù)計(jì)產(chǎn)生700萬包棉花,較上年增長(zhǎng)31%,是巴西歷史上最高的產(chǎn)量之一。由于價(jià)格較高,中國(guó)和其他國(guó)家需求不斷擴(kuò)大,種植者預(yù)期將棉花種植面積擴(kuò)大25%。

中國(guó)是世界主要的棉花生產(chǎn)國(guó),2010/11年度預(yù)計(jì)生產(chǎn)3150萬包棉花,較上年減少1.6%。中國(guó)棉花產(chǎn)量連續(xù)第三年減少。2010/11年中國(guó)棉花種植面積預(yù)計(jì)在525萬公頃,與上年的收獲面積相同。但是部分地區(qū)天氣不好,單產(chǎn)預(yù)計(jì)下降。

2010/11年度印度產(chǎn)量預(yù)計(jì)2600萬包,較上年增長(zhǎng)12%,是歷史最大產(chǎn)量。印度近年來BT棉種植面積增加,促進(jìn)棉花產(chǎn)量增長(zhǎng),同時(shí)價(jià)格上漲也帶動(dòng)今年種植面積擴(kuò)大。2010/11年印度棉花種植面積預(yù)計(jì)1090萬公頃,較上年增加6%,由于季風(fēng)雨季的降水覆蓋面改善,因此,單產(chǎn)也可能反彈。

2010/11年度巴基斯坦產(chǎn)量預(yù)計(jì)較上年下降3.1%,至930萬包,美國(guó)和烏茲別克斯坦產(chǎn)量預(yù)計(jì)分別為1890萬包和480萬包,分別較上年增加55%和23%。

全球棉花種植面積預(yù)計(jì)為3330萬公頃,較上年擴(kuò)大10%,2010/11年世界產(chǎn)量預(yù)計(jì)較上年提高5%,至764公斤/公頃。

2010/11年世界棉花貿(mào)易反彈

2010/11年度世界棉花出口量預(yù)計(jì)為3810萬包,較上年增長(zhǎng)5%,類似全球金融危機(jī)前的交易量。2010/11年度澳大利亞和巴西出口預(yù)計(jì)分別為275萬包和220萬包,分別較上年增長(zhǎng)30%和10%。目前預(yù)計(jì),澳大利亞將超過巴西、非洲法郎區(qū),成為世界第四大棉花出口國(guó)家。世界第二大棉花出口國(guó)家印度預(yù)計(jì)出口480萬包,較上年減少27%,因?yàn)橛《日^續(xù)限制棉花出口。

2010/11年度烏茲別克斯坦出口量預(yù)計(jì)較上年減少1.3%,至380萬包。美國(guó)是全球最大的棉花出口國(guó)家,預(yù)期出口1550萬包棉花,較上年增加29%,是5年中最大的出口數(shù)量。截止2010年9月30日,美國(guó)出口委托超過900萬包,這是自1970年代中期開始有報(bào)告數(shù)據(jù)以來的最大委托數(shù)量。

中國(guó)是世界最大的棉花進(jìn)口國(guó),預(yù)計(jì)進(jìn)口1300萬包棉花,較上年增加19%。除中國(guó)之外,2010年大部分其他主要棉花進(jìn)口國(guó)家預(yù)期減少進(jìn)口,或者小幅增加進(jìn)口。印尼預(yù)期在2010/11年進(jìn)口210萬包,較上年增長(zhǎng)1.2%。韓國(guó)2010/11年預(yù)期進(jìn)口100萬包棉花,較上年減少1%。巴基斯坦和土耳其預(yù)期分別進(jìn)口180萬包和320萬包,分別較上年增加29%和減少27%。

2010/11年全球紡織廠用量增加,庫(kù)存緊張

2010/11年度世界棉花消費(fèi)量預(yù)計(jì)為1.208億包,較2009/10年度增長(zhǎng)2.6%,2009/10年消費(fèi)量增長(zhǎng)大約7%。宏觀經(jīng)濟(jì)預(yù)測(cè)樂觀,給2010/11年消費(fèi)量提供支持,同時(shí),供應(yīng)量緊張,棉花價(jià)格居高不下。

歷史分析預(yù)示,任何市場(chǎng)年度的棉花消費(fèi)量與隨后日歷年的國(guó)內(nèi)生產(chǎn)總值(GDP)增長(zhǎng)率有著強(qiáng)大的正相關(guān)關(guān)系。截至2010年10月,國(guó)際貨幣基金(IMF)預(yù)測(cè),2011年全球經(jīng)濟(jì)活動(dòng)將增長(zhǎng)4.2%,相比之下,2010年預(yù)計(jì)增長(zhǎng)4.8%。然而,2010/11年度棉花消費(fèi)量預(yù)計(jì)不會(huì)與GDP同步回升,部分原因是棉花供應(yīng)量有限,部分纖維用量可能轉(zhuǎn)向聚酯,尤其是中國(guó)和印度高增長(zhǎng)的國(guó)內(nèi)紡織市場(chǎng)。全球消費(fèi)量預(yù)計(jì)較2006/07年和2007/08年經(jīng)濟(jì)衰退前的高峰時(shí)期減少大約2%。

全球期末庫(kù)存預(yù)計(jì)為4470萬包,較去年下降5%,連續(xù)第四年下降。近幾周Cotlook A 指數(shù)平均大約在1.15美元,這是迄今為止的最高水平。

世界期末庫(kù)存緊縮,導(dǎo)致近期全球棉花價(jià)格高漲。然而,價(jià)格高漲加之國(guó)際貨幣基金組織預(yù)測(cè)2011年上半年經(jīng)濟(jì)放緩,可能阻止棉紡織廠用量進(jìn)一步擴(kuò)大。

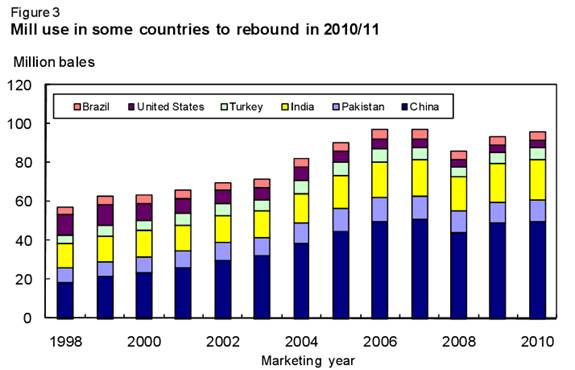

如圖3所示,2010/11年度巴西,中國(guó)和印度棉花消費(fèi)量預(yù)計(jì)分別較上年增加4.5%,2%和6.2%,至460萬包,5000萬包和2070萬包。巴基斯坦2010/11年紡織廠用量預(yù)計(jì)維持上年水平,在1100萬包,土耳其和美國(guó)預(yù)計(jì)消費(fèi)600萬包和360萬包棉花,分別較上年增加3.4%和4.3%。

圖3 2010/11年部分國(guó)家紡織廠用量預(yù)期反彈

USDA 2010-11世界棉花供需(10.08)

|

世界棉花供需 1/ 百萬包 每包480磅 |

|||||||

|

? |

供量 |

用量 |

? |

? |

|||

|

地區(qū) |

年初庫(kù)存 |

產(chǎn)量 |

進(jìn)口 |

國(guó)內(nèi)用量 |

出口 |

損失/2 |

期末 庫(kù)存 |

|

? |

2010/11年(預(yù)計(jì)) |

||||||

|

世界 |

|||||||

|

9月 |

46.98 116.95 37.96 120.53 37.96 -2.04 45.44 |

||||||

|

10月 |

46.69 116.68 38.08 120.77 38.08 -2.06 44.66 |

||||||

|

美國(guó) |

|||||||

|

9月 |

3.00 18.84 3/ 3.60 15.50 0.04 2.70 |

||||||

|

10月 |

2.95 18.87 3/ 3.60 15.50 0.02 2.70 |

||||||

|

全部其他國(guó)家 |

|||||||

|

9月 |

43.98 98.11 37.96 116.93 22.46 -2.08 42.74 |

||||||

|

10月 |

43.75 97.81 38.08 117.17 22.58 -2.08 41.96 |

||||||

|

主要出口國(guó)家4/ |

|||||||

|

9月 |

15.59 49.17 2.12 30.03 19.12 -0.19 17.90 |

||||||

|

10月 |

15.77 49.82 2.12 30.24 19.29 -0.19 18.35 |

||||||

|

中亞 5/ |

|||||||

|

9月 |

1.84 6.97 0.01 1.73 5.66 0.00 1.43 |

||||||

|

10月 |

1.86 6.97 0.01 1.74 5.65 0.00 1.45 |

||||||

|

非洲法郎區(qū) 6/ |

|||||||

|

9月 |

0.51 2.76 3/ 0.18 2.57 0.00 0.52 |

||||||

|

10月 |

0.52 2.76 3/ 0.18 2.57 0.00 0.52 |

||||||

|

南半球 7/ |

|||||||

|

9月 |

6.14 11.84 1.11 5.95 5.45 -0.20 7.90 |

||||||

|

10月 |

6.30 12.49 1.11 5.95 5.83 -0.20 8.32 |

||||||

|

澳大利亞 |

|||||||

|

9月 |

0.46 3.00 3/ 0.04 2.50 -0.07 1.00 |

||||||

|

10月 |

0.62 3.30 3/ 0.04 2.75 -0.07 1.21 |

||||||

|

巴西 |

|||||||

|

9月 |

4.25 7.00 0.90 4.60 2.20 -0.15 5.50 |

||||||

|

10月 |

4.25 7.00 0.90 4.60 2.20 -0.15 5.50 |

||||||

|

印度 |

|||||||

|

9月 |

6.67 26.00 0.50 20.50 5.00 0.00 7.67 |

||||||

|

10月 |

6.67 26.00 0.50 20.70 4.80 0.00 7.67 |

||||||

|

主要進(jìn)口國(guó)家 8/ |

|||||||

|

9月 |

26.86 46.19 33.17 82.69 2.11 -1.89 23.31 |

||||||

|

10月 |

26.46 45.24 33.30 82.75 2.06 -1.89 22.09 |

||||||

|

墨西哥 |

|||||||

|

9月 |

0.56 0.61 1.40 1.90 0.15 0.03 0.50 |

||||||

|

10月 |

0.58 0.61 1.40 1.90 0.15 0.03 0.51 |

||||||

|

中國(guó) |

|||||||

|

9月 |

18.78 32.50 12.75 50.00 0.03 -2.00 16.01 |

||||||

|

10月 |

18.25 31.50 13.00 50.00 0.03 -2.00 14.72 |

||||||

|

歐盟 27 9/ |

|||||||

|

9月 |

0.47 1.38 0.84 0.93 1.28 0.05 0.43 |

||||||

|

10月 |

0.47 1.33 0.85 0.93 1.23 0.05 0.43 |

||||||

|

土耳其 |

|||||||

|

9月 |

1.83 2.30 3.40 6.00 0.15 -0.08 1.46 |

||||||

|

10月 |

1.93 2.40 3.20 6.00 0.15 -0.08 1.46 |

||||||

|

巴基斯坦 |

|||||||

|

9月 |

2.70 9.30 1.80 11.00 0.30 0.03 2.47 |

||||||

|

10月 |

2.73 9.30 1.80 11.00 0.30 0.03 2.51 |

||||||

|

印尼 |

|||||||

|

9月 |

0.36 0.03 2.13 2.10 0.02 0.05 0.35 |

||||||

|

10月 |

0.36 0.03 2.13 2.10 0.02 0.05 0.35 |

||||||

|

泰國(guó) |

|||||||

|

9月 |

0.30 3/ 1.75 1.70 0.01 0.03 0.32 |

||||||

|

10月 |

0.30 3/ 1.75 1.70 0.01 0.03 0.32 |

||||||

|

孟加拉 |

|||||||

|

9月 |

0.74 0.05 4.15 4.20 0.00 0.01 0.73 |

||||||

|

10月 |

0.74 0.05 4.15 4.20 0.00 0.01 0.73 |

||||||

|

越南 |

|||||||

|

9月 |

0.38 0.02 1.70 1.75 0.00 0.00 0.35 |

||||||

|

10月 |

0.38 0.02 1.70 1.75 0.00 0.00 0.35 |

||||||

來源: 中國(guó)紡織網(wǎng)