2009/10年度世界棉花消費量提高

?

最新的美國農(nóng)業(yè)部(USDA)2009/10年度棉花預(yù)測顯示,全球棉花消費量預(yù)計從2008/09年度的基礎(chǔ)之上反彈近 6%;上年受到全球經(jīng)濟危機的沖擊,世界紡織廠用量下降超過10%,此次歷史性的跌幅堪比1937/38 年。

?

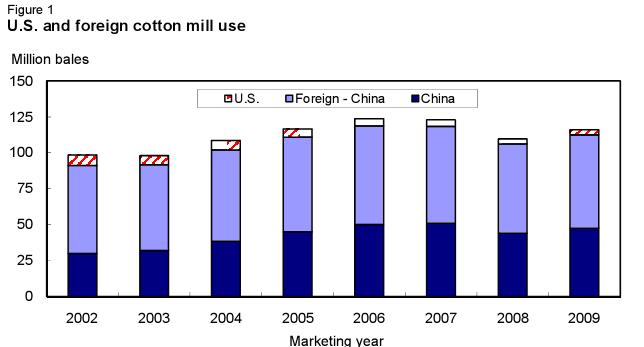

2009/10年度世界棉花消費量估計為1.161億包,較上年增加 630萬包,但仍遠低于2006/07年度創(chuàng)下的紀錄 1.237億包。雖然工廠使用量回升因國家而異,但2009/10年外國棉花消費量預(yù)計反彈至1.126億包,是歷史上第三個最高記錄。在2009/10年度,超過一半的預(yù)期增長將來自中國,中國將占2009/10年度全球棉花消費量的 40% 以上。與此同時,美國估計只占2009/10年度紡織廠用量的3%,相比之下,2002/03年度則接近 7.5%。

?

圖1

美國和外國棉紡廠使用量

?

?

?

?

?

美國國內(nèi)棉花形勢展望

?

預(yù)計美國2010年棉花面積增加

?

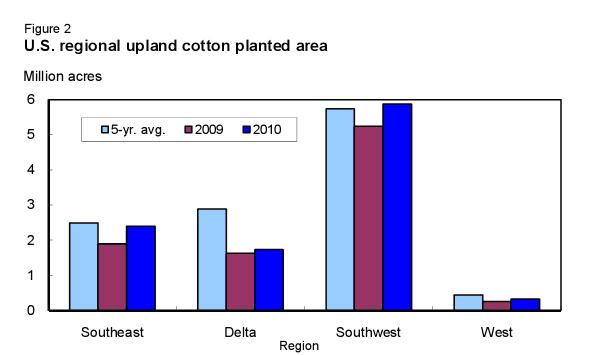

2010年美國棉花面積預(yù)計在三年之內(nèi)首次擴大。根據(jù)美國農(nóng)業(yè)部3月初對農(nóng)民進行調(diào)查之后發(fā)布的種植意向報告,2010年生產(chǎn)者打算種植1050萬英畝棉花。初步種植意向報告預(yù)測較2009年增加大約 140 萬英畝(15%)。陸地棉和超常絨棉(ELS)種植面積預(yù)期是2007年以來的最大面積。陸地棉種植面積估計為 1030萬英畝,超長絨棉面積預(yù)計為 190,000 英畝。美國農(nóng)業(yè)部將在6月底更新這些預(yù)估數(shù)字。截止4月4日,棉花種植已經(jīng)完成預(yù)期種植面積的 4%,與 2009年進度一樣。

?

今年春天,美國棉花種植面積預(yù)計擴大,因為,與競爭作物價格相比,如玉米和大豆,期棉價格相對大大高于去年。雖然2010年美國陸地棉種植面積預(yù)期擴大,但是,全國玉米和大豆種植面積也將擴大。種植意向報告指出,棉花種植帶地區(qū)將在2010年擴大玉米種植面積,減少大豆種植面積。與2009年相比,僅東南部地區(qū)預(yù)期在 2010年減少玉米和大豆的種植面積。

?

盡管每個地區(qū)的美國陸地棉面積都預(yù)計增加,但主要的增加面積在西南和東南地區(qū)。今年,西南部地區(qū)預(yù)計種植大約 590 萬英畝棉花,較 2009年超出 600,000 英畝(12%),接近其10 年平均面積。同時,2010年西南部地區(qū)的玉米和大豆種植面積也預(yù)期擴大。東南部地區(qū)2010年預(yù)計種植 240 萬英畝棉花,較上年擴大大約 500,000 英畝(26%)。此外,東南部地區(qū)所占美國全國種植面積的比例預(yù)期提高到 2002年以來的最大比例。

?

?圖2

美國地區(qū)陸地棉種植面積

?

?

?

?

?

另一方面,2010年三角洲地區(qū)預(yù)計種植 170 萬英畝棉花,較上年最低記錄僅僅增加 100,000 英畝(6%),原因是該地區(qū)的玉米種植面積依然預(yù)期擴大。2010年三角洲的美國陸地棉面積比例預(yù)計只有 17%,這是 90 多年中的最低比例。西部地區(qū),陸地棉種植面積預(yù)期回升至 320,000 英畝,較 2009年增加 73,000 英畝(30%),但依然不到近10年平均面積的一半。近10年西部有限的水資源優(yōu)先供給永久性作物,導(dǎo)致棉花種植面積呈現(xiàn)下降趨勢。

?

2009/10年度美國棉花供應(yīng)下降;需求不變

?

本月報告顯示,2009/10美國棉花產(chǎn)量降至1215萬包, 反映2010年3月棉花軋花報告數(shù)量;陸地棉減少至 1175 萬包,而超長絨棉產(chǎn)量增加至399,000包。美國農(nóng)業(yè)部將在5月11日發(fā)布 2009/10年度最終產(chǎn)量。4月報告的年初庫存和進口量未調(diào)整,今年棉花供應(yīng)量目前估計為 1850 萬包,較2008/09 年減少 440 萬包(19%),是1998/99年度以來的最低水平。

?

與此同時,4月報告未調(diào)整美國棉花需求量,今年需求總量預(yù)計為 1550 萬包,較 2008/09 減少 140 萬包(8%)。與供應(yīng)量預(yù)估一樣,2009/10 美國棉花需求量預(yù)計是自1998/99年度以來的最低水平。目前預(yù)估的美國紡織廠全年用量大約 350 萬包,較2008/09減少大約 100,000 包,原因是紡織廠用量年率已經(jīng)從年初的低水平反彈。到2月,美國紡織廠用量已經(jīng)達到大約 200 萬包,相比之下,上年同期為 220 萬包。

?

4月份報告預(yù)計,2009/10年度美國棉花出口保持在1200萬包,較上年減少 130 萬包(10%),是自2002/03年度出口 1190 萬包以來的最低出口量。本月報告下調(diào)了美國產(chǎn)量,因此,可供出口的數(shù)量也進一步減少。此外,世界棉花貿(mào)易預(yù)期減少,有效提高了美國在全球貿(mào)易中的比例,略升至 35.1%,這一比例低于去年的 44%,但是與 2006年 和2007年的貿(mào)易比例相似。

?

隨著本月報告對需求的調(diào)整以及供應(yīng)量預(yù)估的下調(diào),美國棉花期末庫存進一步減少。2009/10年度末庫存預(yù)計僅有 300 萬包,還不到上年的一半,是1995/1996年降至260萬包之后的最低庫存。基于這些供應(yīng)和需求預(yù)測,目前預(yù)測的庫存對用量比為19.4%;相比之下,上年為 37.6%,這是自2003/04年跌至17.2%之后的最低百分比。由于美國和世界庫存情況趨緊,因此,4月報告預(yù)測美國陸地棉農(nóng)場價格輕微上升。2009/10年度陸地棉生產(chǎn)者平均收到的價格現(xiàn)在預(yù)計在每磅61.5美分和65.5美分之間,相比之下,上年的最終平均價格在每磅 47.8美分,2007/08年度的平均價格是 59.3 美分。

?

國際棉花視野

?

2009/10年度世界棉花生產(chǎn)連續(xù)第3年下降

?

2009/10年度世界棉花產(chǎn)量估計為1.017 億包,較上年減少 5%,延續(xù)從 2007/08年開始的產(chǎn)量下滑趨勢。2009/10年度全球產(chǎn)量削減主要發(fā)生在一些主要的棉花生產(chǎn)國家,如中國,美國,

烏茲別克斯坦和非洲法郎區(qū)。

?

2009/10年度中國的產(chǎn)量預(yù)計在3150萬包,比去年下降14%,是4年中的最低產(chǎn)量。2009/10年度美國產(chǎn)量估計減少 5%,至 1220 萬包,是 20 多年中的最低產(chǎn)量,2009/10年度烏茲別克斯坦的產(chǎn)量預(yù)計為410萬包,較上年減少 11%,是大約 6 年中的最低產(chǎn)量。

?

2009/10年度非洲法郎區(qū)(AFZ)生產(chǎn)在預(yù)計較上年減少 8%,至 220 萬包,代表幾乎 20 年中的最低產(chǎn)量。多年來非洲法郎區(qū)產(chǎn)量穩(wěn)步下降,主要由于一系列因素,包括信貸和基礎(chǔ)設(shè)施問題,以及 2008年發(fā)生糧食危機,迫使政府方案將糧食生產(chǎn)放在優(yōu)先于棉花的地位。

?

2009/10年度全球棉花面積估計為 3040 萬公頃,較上年減少 1%,是20 多年中的最低種植面積。種植面積減少的國家和地區(qū)有中國,烏茲別克斯坦,巴西和非洲法郎區(qū)。世界棉花單產(chǎn)預(yù)計低于上年,降至每公頃 730 公斤。

?

2009/10年世界棉花貿(mào)易反彈

?

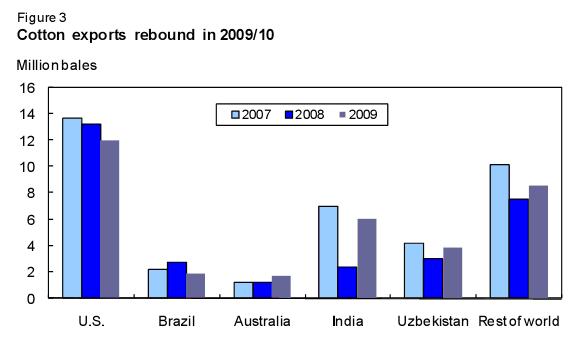

2009/10年度世界棉花出口估計為3420萬包,較上年的歷史最低水平反彈 14%。2009/10年度印度,烏茲別克斯坦和澳大利亞出口預(yù)期提高。2009/10年度印度棉花出口估計為610萬包,較上年增加一倍以上。

?

圖3

在2009/10年度棉花出口反彈

?

?

?

?

2009/10年度烏茲別克斯坦的出口量預(yù)計較上年增長28%,至390 萬包。2009/10年度澳大利亞出口估計在180萬包,較上年提高 46%。其他主要棉花出口國家,如美國和巴西,出口預(yù)計減少,但減少幅度不足以抵消今年全球出口增長幅度。

?

中國是全球最大的棉花進口國,預(yù)計將進口950萬包,較上年提高 36%。2009/10年度孟加拉國,土耳其和巴基斯坦進口預(yù)計提分別提高到 400萬包(+5%),370 萬包(+26%)以及200 萬包(+3%)。2009/10年度印尼和韓國的進口估計在210萬包和100 萬包,分別較上年增加 5%和1%。

?

2009/10年度全球紡織廠用量恢復(fù),但庫存下降

?

全球紡織廠用量估計為1.161億包,較上年增長 6%。中國預(yù)期占消費量增長的主要部分,2009/10年中國紡織廠用量預(yù)計較上年增加8%,至 4750 萬包。2009/10年度印度和巴基斯坦紡織廠消費量分別較上年增長 9%和2%,達到 1940 萬包和1150 萬包。

?

全球棉花消費量增加,但產(chǎn)量減少,導(dǎo)致期末庫存預(yù)期下調(diào)。2009/10年度世界期末庫存預(yù)測為 5090萬包,較低于年初減少 19%,是自2003/04年度以來的最小庫存。與此同時,全球庫存對用量比目前預(yù)計為44%,是自1994/95年的最低水平。庫存減少,庫存對用量比降低,已經(jīng)大大提高了2009/10年度棉花價格。

來源: 中國紡織網(wǎng)