要點:全球棉花庫存預(yù)期進一步下降

?

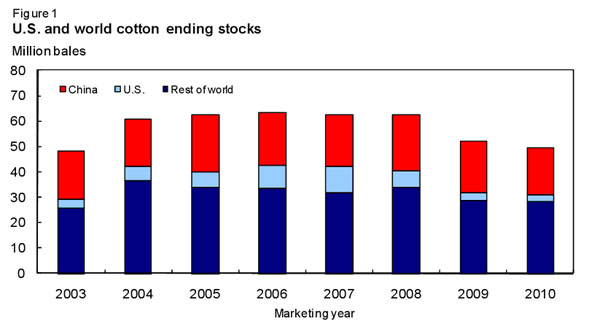

美國農(nóng)業(yè)部對2010/11 年的最新預(yù)測顯示,世界棉花庫存預(yù)期連續(xù)第二年下降,在7年時間里首次跌至 5000 萬包以下。目前預(yù)測,2010/11 年全球期末庫存預(yù)計為 4960 萬包,較 2009/10 年減少 5%(260 萬包),是自 2003/04 年跌至 4810 萬包之后的最低水平。

?

自 2008/09 年度以來,全球大多國家的棉花庫存持續(xù)大幅減少,因為產(chǎn)量較低,同時消費量較高。競爭作物價格有利,導(dǎo)致 2007/08 和 2009/10 年度全球棉花種植面積減少。雖然2010/11 年度種植面積有所恢復(fù),產(chǎn)量預(yù)期提高,但預(yù)期產(chǎn)量將無法彌補年初庫存大幅減少以及消費量略微提高形成的缺口。2010/11 年世界庫存減少的主要部分在中國,2010/11 年中國庫存預(yù)計減少 200 萬包,至 1860 萬包。本報告亮點部分介紹了更多關(guān)于中國棉花庫存形勢的具體情況。

?

圖 1 美國和世界棉花期末庫存

單位:百萬包

?

?

?

?

紅色=中國,淺藍色=美國,深蘭色=世界其他國家和地區(qū)

?

美國國內(nèi)棉花形勢展望

?

2010年美國棉花長勢以及狀況高于平均值

?

6月初,除了棉花種植帶的少數(shù)幾個州之外,美國棉花種植已經(jīng)完成或者接近完成。截止6月6日,91%的美國預(yù)期種植面積已經(jīng)完成種植,相比之下,去年同期完成 86%,5年平均種植進度為 88%。雖然6月初,喬治亞,堪薩斯,俄克拉荷馬和得克薩斯州種植進度低于 90%,但這些州的種植進度都分別高于5年平均進度。除了種植進度之外,全國8%的棉田正在現(xiàn)蕾,略低于5年平均水平。

與此同時,早期棉花作物長勢顯示,美國棉花生長季節(jié)的棉花開局良好。截止6月6日66%的棉田被評為“良好”或 “優(yōu)秀”,而只有4%被評為“差。” 今年棉花長勢與 2004年年初相似,2004年全年長勢非常好,當年單產(chǎn)創(chuàng)紀錄。

?

2009/10和2010/11年度的預(yù)估被小幅調(diào)整

?

6月報告中,美國棉花供需預(yù)估調(diào)整有限。本月報告的調(diào)整包括,每年的期末庫存下調(diào) 200,000 包,原因是 2009/10 年出口上調(diào)。6月報告顯示,2009/10年度,美國棉花提高到 1225 萬包,反映銷售強勁,截止6月初達到 1300 萬包。由于需求擴大,現(xiàn)在預(yù)估的2009/10 年期末庫存為 290 萬包,較年初庫存減少 340 萬包,是1995/96 年以來的最低水平。

?

6月報告未修正 2010/11年產(chǎn)量。美國產(chǎn)量依然預(yù)計在 1670 萬包,基于美國種植意向報告的種植面積。2010/11 年需求預(yù)計依然大約在 1680 萬包,較2009/10 年最新預(yù)估提高 7%,與2008/09 年相似。因此,2009/10 年期末庫減少, 2010/11年的預(yù)測也跟著減少,現(xiàn)在預(yù)計,截止2011 年7月31日,庫存只有 280 萬包,這是5年中的最低水平。2010/11 年美國平均農(nóng)場價格預(yù)計在 60-74 美分/磅,相比之下,2009/10 年平均在 62.5 美分/磅。

?

2010年一季度美國棉紡織品貿(mào)易擴大

?

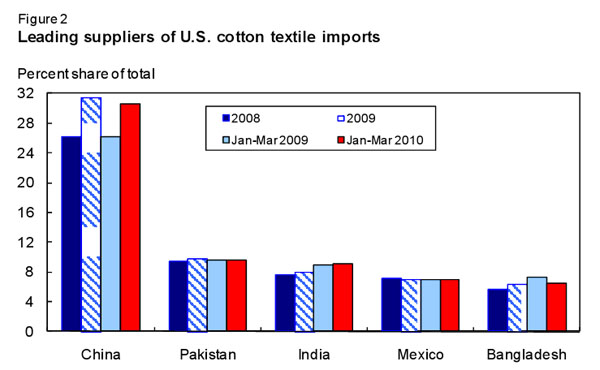

2010年第一季度全球經(jīng)濟反彈,美國棉紡織品貿(mào)易增長。2010年1月至3月,棉產(chǎn)品進口達21億/磅(相當于未加工纖維),較 2009年同期擴大近 11%。同樣,棉紡織品和服裝出口也呈擴大態(tài)勢,較去年同期增長大約 15%,至 4.18 億磅。因此,2010年一季度棉產(chǎn)品貿(mào)易逆差為 17 億磅,或者較2009年同期擴大 10%。棉產(chǎn)品依然占紡織纖維總逆差的最大頭。

迄今為止,2010年美國進口擴大使得大部分主要供貨國家受益,特別是中國,中國是美國棉產(chǎn)品最大的單一來源。從2010年1月-3月,前5大供應(yīng)國家構(gòu)成美國棉產(chǎn)品進口總量的大約 63%。這個比例略高于 2009 歷年的比例,但小幅高于 2009年一季度59%的比例。最新的季度數(shù)據(jù)顯示,來自巴基斯坦,印度和墨西哥的進口增加,但市場份額的同比相似。與此同時,2010年一季度,中國的份額為 31%,遠高于去年同期,其增幅大于孟加拉的輕微降幅。

?

美國棉產(chǎn)品出口比進口更加集中。1月-3月,美國棉產(chǎn)品出口中的前5大目的地所占比例超過 85%,略低于 2009年一季度,但是與上個日歷年相似。2010年到目前為止,洪都拉斯和墨西哥這兩個最大目的地主導(dǎo)美國棉產(chǎn)品出口增長。在2010年一季度,這兩個國家的進口占美國所有棉紡織品出口的 60% 以上,相比之下,2009年全年高于 55%。

?

圖 2 美國棉紡織品進口的主要供貨國家

?

?

?

由左至右:中國,巴基斯坦,印度,墨西哥,孟加拉

?

國際棉花形勢展望

?

2010/11年全球產(chǎn)量預(yù)計提高

?

2010/11年度世界棉花產(chǎn)量預(yù)計為1.143億包,同比增長 11%,扭轉(zhuǎn)了三年前開始的產(chǎn)量下降趨勢。棉花產(chǎn)量恢復(fù)的原因是全球經(jīng)濟前景改善,即信貸條件預(yù)計紓緩,同時,纖維需求持續(xù)強勁。大多主要產(chǎn)棉國家的產(chǎn)量都預(yù)期出現(xiàn)反彈。

?

2010/11年澳大利亞產(chǎn)量預(yù)計220萬包,較上年同期提高 38%,原因是天氣好,水資源充足。巴西和中國查產(chǎn)量預(yù)期分別提高 18%和2%,達到 680 萬包和3300 萬包。印度 2010/11 年產(chǎn)量預(yù)計 2500 萬包,較上年提高 6%,創(chuàng)歷史最高記錄。巴基斯坦和烏茲別克斯坦的產(chǎn)量預(yù)計為 1050 萬包和 460 萬包,分別較上年提高6%和12%。美國預(yù)計生產(chǎn) 1670 萬包棉花,較上年提高 37%。

?

2010/11年總體收獲面積預(yù)計為 3240 萬公頃,較上年擴大 7%。大多棉花生產(chǎn)國家的種植面積都預(yù)期擴大,包括巴西,中國和美國。巴西種植面積預(yù)期為 975,000 公頃,較上年提高 17%。中國 2010/11 年種植面積預(yù)期提高 2%,至 540 公頃。2010/11 澳大利亞種植面積預(yù)期提高 25%,至 250,000 公頃。2010/11年印度種植面積預(yù)期提高 0.4%,至 1030 萬公頃。美國預(yù)期的種植面積增幅最大,收獲面積預(yù)計為 400 萬公頃,增幅 31%。

?

2010/11年世界棉花貿(mào)易繼續(xù)反彈

2010/11年全球棉花貿(mào)易預(yù)計為3610萬包,較上年擴大 2%,相當于全球當年產(chǎn)量的三分之一。在主要進口國家中,中國、孟加拉國、印度尼西亞和巴基斯坦的進口預(yù)期擴大,分別為1150萬包(增加6%),425 萬包(增加6),220 萬包(增加5%),以及190 萬包(增加12%)。但是進口增長部分被其他國家進口減少所抵消,如土耳其和俄羅斯。土耳其預(yù)期進口 250 萬包,較上年減少 26%,而俄羅斯2010/11 年棉花進口預(yù)期進一步減少4%,至 675,000 包。韓國、泰國和墨西哥2010/11年度進口量預(yù)計保持上年水平,分別為 100 萬包,180 萬包和150 萬包。

?

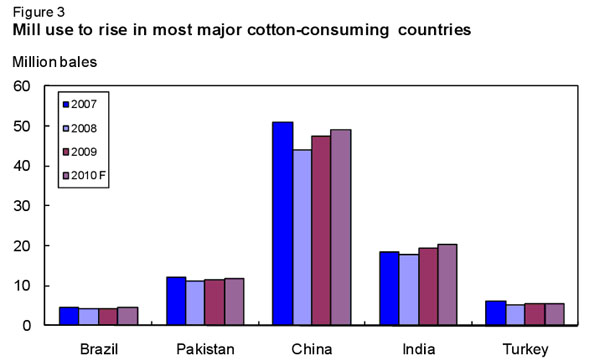

圖3 大多主要棉花消費國家的紡織廠棉花用量提高

?

?

?

2010/11年全球出口貨源預(yù)期主要來自于澳大利亞,巴西,印度,美國和烏茲別克斯坦,這些國家的出口數(shù)量預(yù)計占全球貿(mào)易的 70% 以上。澳大利亞2010/11 年棉花出口預(yù)計在大約 190 萬包,較上年增加 4%,而巴西出口預(yù)期為 220 萬包,較上年增加 10%。美國是世界最大的棉花出口國家,出口預(yù)期增加 10%,至 1350 萬包。印度和烏茲別克斯坦出口預(yù)計分別減少 11%和5%,至 570 萬包和 360 萬包,因為年初庫存大大降低減少了本國的出口貨源。

?

2010/11年全球紡織廠用量繼續(xù)擴大

?

隨著全球經(jīng)濟形勢好轉(zhuǎn),2010/11年世界棉花消費量預(yù)計從上年的 1.195 億包提高大約 2.5%。中國是世界最大的棉紡織廠用戶,中國預(yù)期消費 4900 萬包,較上年提高3%。印度和巴基斯坦紡織廠用量預(yù)計分別提高 5%和2%,至 2040 萬包和1170 萬包,美國棉花消費量預(yù)期繼續(xù)減少,2010/11 年紡織廠用量預(yù)計在 330 萬包。

?

報告亮點

?

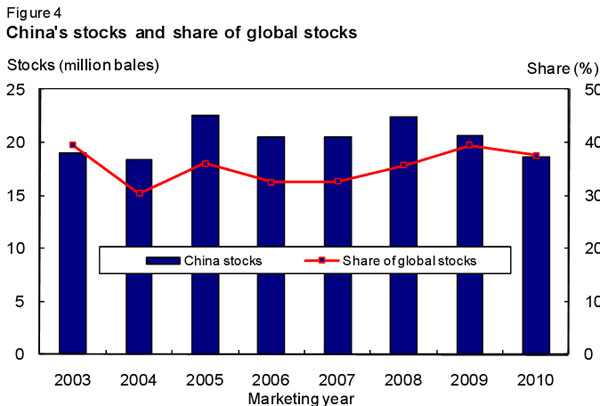

2009/10 年中國所占世界庫存比例提高

?

2009/10年底世界庫存預(yù)期減少 17%,至 5220 萬包,相對于世界消費,全球庫存降至15年最低水平。中國是世界最大的產(chǎn)棉國,棉花消費國以及棉花進口國,雖然所有產(chǎn)棉國和棉花消費國家的庫存實質(zhì)下降,但中國庫存預(yù)期僅僅減少 8%,相比之下,世界其他國家?guī)齑鏈p少 22%。到2010年7月31日,中國庫存所占世界期末庫存的比例預(yù)期提高至 40%,相比之下,2006/07 以及2007/08 年的比例為 33%。

?

有一些因素正在提高中國所占今年世界庫存的比例。2009/10年度中國棉紡織廠用量大幅反彈,增長幅度大約 8%。中國是世界上國內(nèi)經(jīng)濟增長最快的國家,雖然棉花價格大幅上揚,但是紡織品需求依然強勁。在同一時間,影響產(chǎn)量和運輸?shù)暮笄趩栴}往往導(dǎo)致對庫存的需求高于世界平均水平。40%以上的中國棉花產(chǎn)于偏遠的新疆維吾爾自治區(qū),必須利用非常有限的鐵路運力將棉花運輸?shù)饺A東紡織廠。棉花展望估計,截止4月底,約有 550 萬包棉花等待從新疆運出。

?

中國政府儲備棉中還有大量庫存,目前尚未投放市場。由于需求恢復(fù),大部分儲備棉在2009年5月-12月銷售,但是依然有大約 550-560 萬包尚未銷售。由于大約 30%的中國庫存尚未對市場投放,因此,中國紡織廠為了保證足夠的供應(yīng)量,需要更多的進口棉花。美國農(nóng)業(yè)部本月報告將中國進口上調(diào) 8%,至 1080 萬包,反映近幾個月進口數(shù)量大幅提高。但是,即使進口數(shù)量增加,到2010年9月底,中國的動態(tài)庫存量(紡織廠庫存加商業(yè)庫存),也僅僅相當于紡織廠大約兩個月的消費量,除非投放儲備棉庫存。

?

根據(jù)目前的預(yù)測,2010/11年中國面臨嚴峻的供應(yīng)量緊張局面。產(chǎn)量預(yù)計小幅提高,相對于需求來說,中國之外的世界供應(yīng)量將繼續(xù)緊張,因此,中國擴大進口的機會受到限制。消費量預(yù)計提高大約 3%,至 4900 萬包,而庫存預(yù)計減少 10%,至 1860 萬包,構(gòu)成 2010/11 年全球庫存預(yù)期跌幅的主要部分。在此基礎(chǔ)上,到2010/11 年底,中國所占世界庫存的比例將略跌至 37.5%。

?

圖4 中國庫存及所占世界庫存比例

?

?

來源: 中國紡織網(wǎng)