今年一季度,在世界經(jīng)濟逐步復蘇,中國經(jīng)濟穩(wěn)定回升的良好態(tài)勢下,我國麻紡行業(yè)經(jīng)濟運行總體向好,1~2月份不僅進出口貿(mào)易實現(xiàn)雙增長,行業(yè)經(jīng)濟運行質(zhì)量和效益也得到明顯提升。

一、行業(yè)運行基本情況

?

(一)生產(chǎn)增速回升,產(chǎn)銷銜接基本平衡

據(jù)國家統(tǒng)計局統(tǒng)計,2010年1~2月份我國麻紡織及麻制品制造企業(yè)累計實現(xiàn)工業(yè)總產(chǎn)值47.74億元,同比增長29.55%,其中麻紡織39.37億元,同比增長29.34%,麻制品制造8.37億元,同比增長30.51%。1~2月份,銷售產(chǎn)值為46.37億元,同比增長29.42%,其中麻紡織同比增長30.17%,麻制品制造同比增長25.74%。全行業(yè)產(chǎn)銷率為97.13%,產(chǎn)銷銜接基本平衡。

主要麻產(chǎn)品產(chǎn)量增速回升。1~2月份累計生產(chǎn)亞麻布4340萬米,同比增長69.6%;苧麻布2966.5萬米,同比增長13.7%。江蘇省、浙江省和黑龍江省是生產(chǎn)亞麻布的前三省份,三省亞麻布產(chǎn)量占全國的比重為78.10%;苧麻布僅江西、湖南兩省產(chǎn)量就占到全國產(chǎn)量的81%。

(二)運行質(zhì)量和經(jīng)濟效益明顯提升 ?

2010年1~2月份,規(guī)模以上麻紡織及麻制品制造企業(yè)實現(xiàn)利潤總額1.79億元,同比增長51.18%,其中麻紡織實現(xiàn)利潤總額1.32億元,同比增長90.19%,麻制品制造(不含服裝)實現(xiàn)利潤總額0.47億元,同比增加2.16%。利潤率4.01%,比去年同期高出0.39個百分點,其中麻紡織利潤率為3.54%,同比增加0.97個百分點,麻制品制造(不含服裝)利潤率6.38%,同比下降2.15個百分點。出口交貨值3.82億元,同比增長25.98%

2010年1~2月份,規(guī)模以上麻紡織企業(yè)成本費用利潤率為3.77%,高出去年同期1.10個百分點;麻制品制造企業(yè)為6.94%,明顯高于紡織行業(yè)的4.45%。流動資產(chǎn)周轉(zhuǎn)率麻紡織企業(yè)2.21次,同比增加0.52次;麻制品制造企業(yè)1.95次,同比減少0.41次。總資產(chǎn)貢獻率麻紡織企業(yè)8.40%,同比提高2.35個百分點;麻制品制造企業(yè)12.91%,高出紡織行業(yè)2.77個百分點。主營業(yè)務(wù)收入增速麻紡織企業(yè)為37.93%;麻制品制造企業(yè)為28.68%,分別比紡織行業(yè)高出10.01和0.76個百分點。勞動生產(chǎn)率(現(xiàn)價產(chǎn)值)麻紡織企業(yè)27.07萬元/人,同比增加6.8萬元/人;麻制品制造企業(yè)39.97萬元/人,同比增加8.24萬元/人。

據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,2010年1~2月份我國麻紡織及麻制品制造企業(yè)新產(chǎn)品產(chǎn)值(當年價)4.52億元,同比增加45.56%。新產(chǎn)品產(chǎn)值率9.48%,比去年同期高出1.04個百分點。新產(chǎn)品產(chǎn)值增幅明顯高出工業(yè)總產(chǎn)值增幅16.01個百分點,表明我國麻紡新產(chǎn)品開發(fā)狀態(tài)較好,產(chǎn)品附加值不斷提升,競爭力不斷增強。

(三)投資信心恢復,增幅明顯

隨著經(jīng)濟復蘇強勁,企業(yè)投資信心有所恢復。據(jù)國家統(tǒng)計局數(shù)據(jù)顯示,2010年1~2月份麻紡織業(yè)固定資產(chǎn)實際完成投資1.58億元,同比增長42.59%;麻制品制造業(yè)固定資產(chǎn)實際完成投資5480萬元,同比增長2390.91%。麻制品制造業(yè)施工項目數(shù)同比增長150%。麻紡織業(yè)施工項目數(shù)比去年同期下降7.14%。麻制品制造業(yè)實際完成投資同比和施工項目數(shù)同比明顯高于麻紡織業(yè),且增幅明顯。企業(yè)投資在向下游和終端產(chǎn)品轉(zhuǎn)移。

(四)進出口貿(mào)易雙增長,回升趨勢明顯

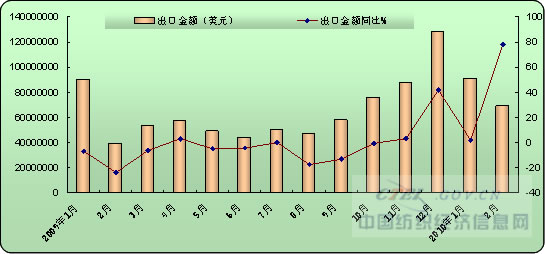

隨著世界經(jīng)濟走出衰退,中國經(jīng)濟穩(wěn)定回升,我國麻紡織品進出口貿(mào)易繼1月份出現(xiàn)金融危機爆發(fā)以來的首次雙增長后,2月份同比有較大幅度提高,實現(xiàn)行業(yè)進出口貿(mào)易首季開門紅。據(jù)海關(guān)統(tǒng)計,2010年1~2月份,我國麻類纖維、紡織及制品(不含服裝)進出口總額為2.40億美元,同比增長26.66%,其中出口金額1.61億美元,同比增長25%;進口金額7864萬美元,同比增長30.2%。

圖1? 2009年1月~2010年2月我國麻類產(chǎn)品當月出口額及同比變化圖

?

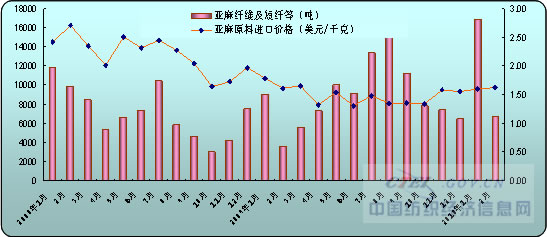

麻原料?? 2010年1~2月份,我國累計進口麻原料7.99萬噸,同比增長10.60%。進口金額5922萬美元,同比增長59.14%。

? 麻原料進口價跌量增。2008年以來,亞麻原料進口價格連續(xù)大起大落,受金融危機的嚴重沖擊,亞麻紡織品市場的持續(xù)疲軟,使我國亞麻原料的進口數(shù)量一度銳減。2009年下半年亞麻原料進口開始恢復性增長。今年1~2月進口亞麻原料2.37萬噸,同比增長85.97%,進口金額3810萬美元,占進口總額的48.45%,同比增長72.32%,進口單價1.61美元/千克,同比下降7.47%。

圖2? 2008年1月~2010年2月我國進口亞麻原料數(shù)量及價格走勢圖

?

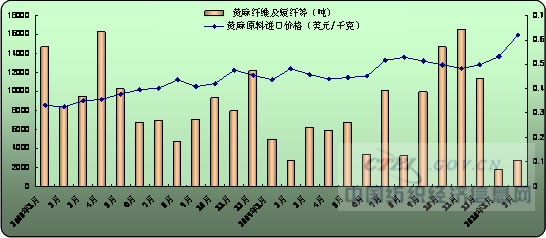

黃麻原料進口價增量跌。受孟加拉國黃麻禁止出口令的影響,1~2月份,我國累計進口黃麻原料4525噸,265萬美元,同比分別下降了41.07%和23.81%,比2008年同期進口量下降了88%。而黃麻進口價格同比上漲了31.11%。黃麻產(chǎn)品也相繼調(diào)整了價格,但與原麻漲幅仍有一定差距。原料價格持續(xù)上漲且供應(yīng)緊缺,導致部分企業(yè)停產(chǎn)、壓產(chǎn),行業(yè)形勢比較嚴峻。

圖3? 2008年1月~2010年2月我國進口黃麻原料數(shù)量及價格走勢圖

?

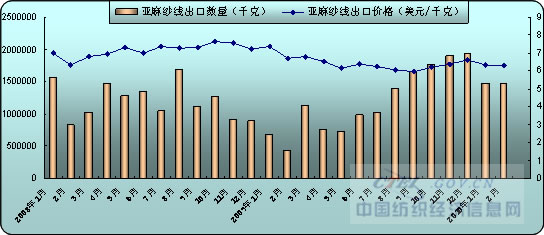

麻紗線?? 2010年1~2月份,我國累計出口麻紗線3872噸,同比增長73.50%,出口金額2385萬美元,同比增長101.1%。

亞麻紗線出口恢復性增長。1~2月份累計出口亞麻紗2959噸,占麻紗線出口總量的76.43%,同比增長166.63%,出口金額1870萬美元,同比增長137.04%,出口單價6.32美元/千克,同比下降11.11%。今年1~2月我國亞麻紗線主要出口到意大利、印度、韓國、香港地區(qū)、土耳其和比利時等國家和地區(qū)。值得關(guān)注的是今年以來,我國出口印度、韓國、土耳其等亞洲國家的亞麻紗線呈強勁增長勢頭。?

圖4? 2008年1月~2010年2月我國出口亞麻紗線數(shù)量及價格走勢圖

?

大麻紗線出口量額雖小,但1~2月份出口同比增幅明顯,量額價同比增幅分別為402.08%、685.17%和56.42%,大麻紗線主要出口到韓國、意大利、美國、香港地區(qū)、印度尼西亞和土耳其等國家和地區(qū)。

黃麻紗線量額價齊增,同比分別增長10.43%、26.44%和14.56%;而苧麻紗線出口則量額價齊跌,同比分別下降30.92%、33.47%和3.62%。

麻織物?? 2010年1~2月份,我國累計出口麻織物5308萬米,同比增長58.6%,出口金額1.13億美元,同比增長53.82%。

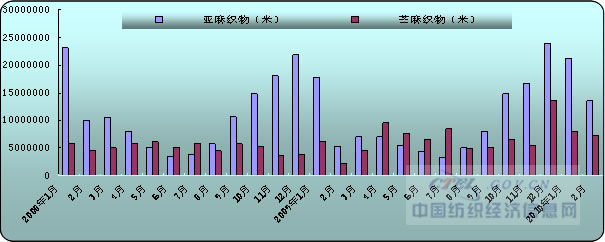

? 亞麻織物出口回升明顯。1~2月份我國累計出口亞麻織物3469萬米,占麻織物出口總量的65.36%,同比增長50.33%,出口金額7480萬美元,同比增長33.52%,出口單價2.16美元/米,同比下降11.11%。今年1~2月份我國亞麻織物出口前十大市場為:香港地區(qū)、孟加拉國、意大利、印度尼西亞、越南、荷蘭、美國、印度、土耳其和斯里蘭卡。意大利、美國、荷蘭等亞麻織物的傳統(tǒng)出口市場出口量雖同比都有所增長,但是由于孟加拉國、印度尼西亞、越南和土耳其等新興市場的亞麻織物出口強勁增長,因此,我國亞麻織物的出口市場正呈現(xiàn)新的格局。

苧麻織物出口增長強勁,量額價齊增,產(chǎn)品附加值不斷提高。1~2月份我國累計出口苧麻織物1537萬米,占麻織物出口總量的28.95%,同比增長85.42%,出口金額3419萬美元,同比增長131.46%,出口單價2.23美元/米,同比增長25.28%。今年1~2月份我國苧麻織物出口前十大市場為:韓國、印度、香港地區(qū)、泰國、馬來西亞、多哥、西班牙、印度尼西亞、荷蘭和柬埔寨。

大麻織物出口基數(shù)雖小,但增幅明顯。1~2月份我國累計出口大麻織物40萬米,同比增長360278.38%。主要銷往韓國、美國、亞洲其他國家和毛里求斯等國家。僅韓國市場就占到出口量的77.5%。?

圖5? 2008年1月~2010年2月我國出口亞麻、苧麻織物數(shù)量圖

?

|

產(chǎn)品類別 |

累計數(shù)量 |

數(shù)量同比(%) |

累計金額 |

金額同比(%) |

累計單價 |

單價同比(%) |

|

麻織物 |

5307.66 |

58.6 |

11305.92 |

53.82 |

2.13 |

-3.18 |

|

? 亞麻織物 |

3468.92 |

50.33 |

7480.04 |

33.52 |

2.16 |

-11.11 |

|

? 苧麻織物 |

1536.69 |

85.42 |

3419.17 |

131.46 |

2.23 |

25.28 |

|

? 黃麻織物 |

195.78 |

21.88 |

100.25 |

-27.21 |

0.51 |

-40.7 |

|

? 大麻織物 |

40.00 |

360278.38 |

124.54 |

212426.62 |

3.11 |

-41.1 |

表1? 2010年1~2月份各類麻織物出口情況表

?

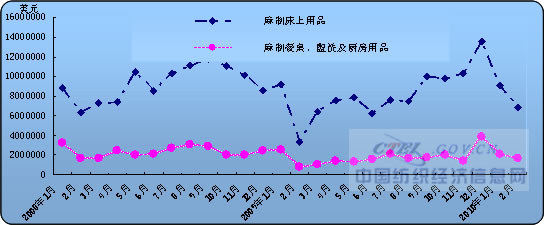

麻制品(不含服裝)? 2010年1~2月份,我國累計出口麻制品1316萬美元,同比增長3.65%。其中,麻制床上用品出口320萬美元,同比增長31.23%,麻制餐桌、盥洗及廚房用品出口374萬美元,同比增長12.78%。麻制品1~2月份出口前五大市場為:美國、俄羅斯、澳大利亞、臺灣省和香港地區(qū)。前五大市場占到麻制品出口總額的57%。

圖6? 2008年1月~2010年2月我國出口主要麻制品數(shù)量圖

?

麻制服裝(含麻30%以上)?? 據(jù)海關(guān)統(tǒng)計,2010年1~2月份,我國累計出口麻制服裝(含麻30%以上)2.85億件,同比增長20.37%,出口金額16.99億美元,同比增長11.56%。出口單價5.96美元/件,同比下降7.32%。其中,麻制褲子(含短褲)出口1.89億件,占麻制服裝出口量的66.30%,同比增長23.51%,出口金額10.3億美元,同比增長16.96%,麻制上衣出口5597萬件,4.15億美元,同比分別為3.52%和-1.53%。純麻制服裝出口1171萬件,8673萬美元,同比分別下降8.43%和10.10%。麻制服裝1~2月份出口前五大市場為:美國、日本、德國、香港地區(qū)和英國。前五大市場占到麻制服裝出口總額的60%。

(五)內(nèi)銷產(chǎn)值增速穩(wěn)定增長

隨著國家圍繞“保增長、擴內(nèi)需”實施的各項宏觀調(diào)控政策效應(yīng)的逐步顯現(xiàn),內(nèi)需市場增長也呈現(xiàn)持續(xù)上行態(tài)勢。2010年1~2月份,規(guī)模以上麻紡織、麻制品制造企業(yè)內(nèi)銷產(chǎn)值同比分別增長30.31%和27.14%,明顯高于去年同期的19.70%和5.93%。表明內(nèi)銷市場的拉動作用日益顯現(xiàn)。

(六)產(chǎn)業(yè)集群運行情況

今年以來麻紡產(chǎn)業(yè)集群生產(chǎn)持續(xù)回升,效益明顯提高。2010年1~2月中國麻紡行業(yè)四個產(chǎn)業(yè)集群實現(xiàn)工業(yè)總產(chǎn)值8.8億元,主營業(yè)務(wù)收入8.2億元,實現(xiàn)利潤總額7222萬元。其中:“中國亞麻紡編織名城”(黑龍江蘭西縣)工業(yè)總產(chǎn)值同比增長22.63%,利潤總額同比增長42.36%;“中國亞麻紡織名鎮(zhèn)”( 江蘇省宜興市西渚鎮(zhèn))工業(yè)增加值同比增長57.13%,利潤同比增長43.45%;“中國亞麻蠶絲被家紡名鎮(zhèn)”(江蘇省吳江市震澤鎮(zhèn))(麻紡部分)工業(yè)增加值同比增長12.31%,利潤同比增長21.61%。

二、行業(yè)面臨的問題

1、原料價格加速上漲與終端市場降價形成強烈反差,企業(yè)利潤空間越來越小;隨著國內(nèi)經(jīng)濟的回暖,人民幣可能再次升值,將進一步壓縮企業(yè)的利潤空間;

2、原料進口依存度大,國內(nèi)種植面積萎縮,影響行業(yè)的持續(xù)發(fā)展;

3、技術(shù)裝備整體水平相對落后,制約行業(yè)發(fā)展。特別是苧麻紡織技術(shù)設(shè)備和黃麻前紡設(shè)備近30年沒有更新,亞麻后整理技術(shù)設(shè)備也比較落后;

4、內(nèi)需市場開拓不足,產(chǎn)業(yè)鏈延伸不夠,自主創(chuàng)新能力較弱;

5、招工難和融資難影響麻紡中小企業(yè)正常運營;

6、國際貿(mào)易保護主義日益抬頭,貿(mào)易摩擦日趨嚴重。碳排放指標或許會成為歐美限制我國紡織品出口的另一借口。出口環(huán)境不容樂觀。

三、形勢及展望

全球經(jīng)濟復蘇,需求回升,我國麻紡產(chǎn)品的出口將隨著全球貿(mào)易的增長而增長。 中央經(jīng)濟工作會明確了2010年經(jīng)濟發(fā)展的任務(wù)、目標及政策,積極財政政策、適度寬松的貨幣政策以及著重擴大消費需求等政策的實施,將推動麻紡內(nèi)需市場繼續(xù)較快增長。

??? 一季度,雖然我國麻紡行業(yè)實現(xiàn)了總體向好的發(fā)展趨勢,但在我國麻紡行業(yè)出口結(jié)束金融危機以來的持續(xù)下滑態(tài)勢,逐步恢復增長的同時,國際市場復蘇緩慢、國內(nèi)市場內(nèi)需不足,原料價格波動,招工難和勞動力成本壓力不斷提高、國際貿(mào)易保護主義抬頭,人民幣升值壓力等不確定因素也日益凸現(xiàn)。并且今年頭兩個月的增長是在2009年較低基數(shù)基礎(chǔ)上的增長。麻紡行業(yè)的持續(xù)、穩(wěn)定、健康發(fā)展仍然面臨諸多挑戰(zhàn)。因此,麻紡行業(yè)必須積極推進科學發(fā)展,促進行業(yè)發(fā)展方式的深度轉(zhuǎn)變。加快調(diào)整優(yōu)化經(jīng)濟結(jié)構(gòu)、做強終端產(chǎn)品、提高內(nèi)銷份額。抓好“技術(shù)、產(chǎn)品、原料、宣傳”。振奮精神,扎實工作,立足當前,著眼長遠,抓機遇做精品,顯亮點創(chuàng)品牌,再創(chuàng)麻業(yè)輝煌。

來源: 全球紡織網(wǎng)