要點(diǎn):2009年美國(guó)紡織品和服裝凈進(jìn)口下降

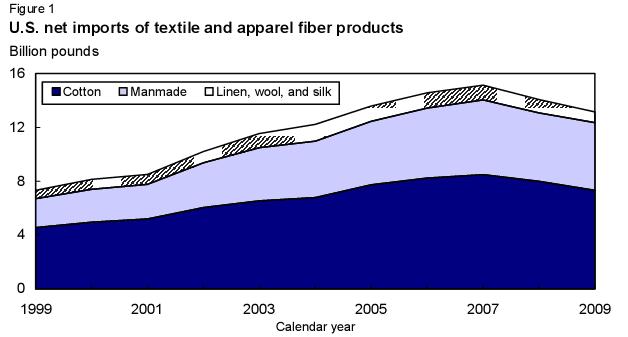

2009歷年美國(guó)紡織品和服裝貿(mào)易(所有纖維)連續(xù)第二年減少。2009年纖維產(chǎn)品總進(jìn)口達(dá)到 162 億磅(相當(dāng)于未加工纖維),這是自 2006年以來(lái)的最低進(jìn)口量。同時(shí),纖維產(chǎn)品出口繼續(xù)下降至 31 億磅,這是15年中的最低水平。因此,2009年纖維產(chǎn)品凈進(jìn)口只有 131 億磅,較 2008年減少大約 7%,這是5年中的最低水平。

?

棉產(chǎn)品依然構(gòu)成2009年紡織品貿(mào)易的最大部分,占全部?jī)暨M(jìn)口的 56%。人造纖維占 38%,而其他纖維構(gòu)成剩余的6%。2009年,美國(guó)棉產(chǎn)品進(jìn)口減少 10%,至 88 億磅,而紡織品減少大約 19%,至 15 億磅,棉產(chǎn)品凈進(jìn)口減少至 73 億磅,是自 2004年以來(lái)的最低水平。

圖 1 美國(guó)紡織服裝纖維產(chǎn)品凈進(jìn)口

美國(guó)國(guó)內(nèi)棉花形勢(shì)展望

美國(guó)棉花供應(yīng)量未調(diào)整,需求小幅上調(diào)

2009/10 年美國(guó)棉花產(chǎn)量依然約 1240 萬(wàn)包(陸地棉 1200 萬(wàn)包,超長(zhǎng)絨棉(ELS)390,000 包),相比之下,上年產(chǎn)量為 1280 萬(wàn)包。美國(guó)農(nóng)業(yè)部將于 5月11日發(fā)布2009年最終產(chǎn)量預(yù)估報(bào)告。根據(jù)目前的產(chǎn)量預(yù)估以及年初 630 萬(wàn)包庫(kù)存計(jì)算,今年美國(guó)棉花供應(yīng)量累計(jì) 1870 萬(wàn)包,較 2008/09 年減少 18%,是自 1998/99 年以來(lái)的最低供應(yīng)量。

雖然3月報(bào)告未調(diào)整棉花供應(yīng)量,但2009/10 年美國(guó)棉花需求預(yù)估被小幅修正,美國(guó)紡織廠用量預(yù)估上調(diào),而出口預(yù)估未調(diào)整。目前美國(guó)棉花需求總量預(yù)計(jì)為 1550 萬(wàn)包,較 2008/09 年減少 8%,是自 1998/99 年跌至 1470 萬(wàn)包之后的最低水平。

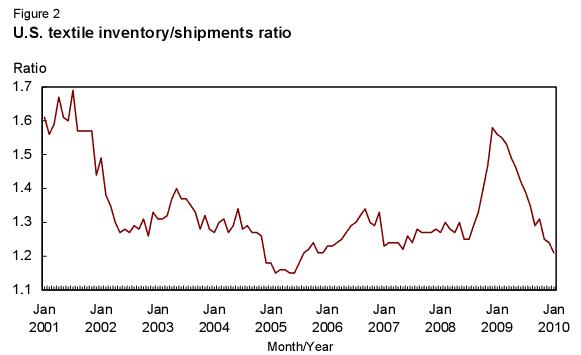

本月報(bào)告把 2009/10? 年美國(guó)棉紡織廠用量上調(diào) 100,000 包,至 350 萬(wàn)包,原因是近期數(shù)據(jù)顯示棉紡廠用量反彈,衡量紡織廠棉花消費(fèi)量改善的一個(gè)參照標(biāo)準(zhǔn)是紡織品庫(kù)存減少。如圖所示,庫(kù)存對(duì)出貨比率已將較一年前大幅下降,回到了“正常”水平。當(dāng)庫(kù)存在一年之內(nèi)不斷減少的同時(shí),近幾個(gè)月,每月棉花消費(fèi)量的季節(jié)性調(diào)整年率(SAAR)明顯反彈。根據(jù)近3個(gè)月(2009年11月-2010年1月)的數(shù)據(jù),SAAR 平均超過(guò) 360 萬(wàn)包,從8月-1月,SAAR 平均在 340 萬(wàn)包以上。雖然近期紡織廠行為有所改善,但 2009/10 年棉紡織廠用量依然低于去年,預(yù)期是近 115 年中的最低水平。

圖 2 美國(guó)紡織品庫(kù)存/出貨比率

相反,本月報(bào)告未調(diào)整2009/10 年美國(guó)棉花出口預(yù)估,依然維持在 1200 萬(wàn)包。由于全球經(jīng)濟(jì)好轉(zhuǎn),外國(guó)棉花進(jìn)口需求以及紡織廠需求都開(kāi)始反彈。但是,供應(yīng)量減少,今年來(lái)自一些國(guó)家的競(jìng)爭(zhēng)加劇,因此,美國(guó)所占的全球棉花貿(mào)易比例下降。2009/10 年,美國(guó)所占世界貿(mào)易比例預(yù)計(jì)為 35%,接近長(zhǎng)期平均比例,相比之下,去年為 44%,2007/08 年為 36%。

庫(kù)存下調(diào);季年平均價(jià)格上調(diào)

2009/10 年美國(guó)棉花需求預(yù)期大于產(chǎn)量,庫(kù)存預(yù)期連續(xù)第二年減少。2009/10 年,美國(guó)期末庫(kù)存目前預(yù)計(jì)為 320 萬(wàn)包,大約是去年的一半。此外,2009/10 年隱含的庫(kù)存對(duì)用量比估計(jì)接近 21%,相比之下,2008/09 年大約是 38%。因此,陸地棉農(nóng)場(chǎng)價(jià)格預(yù)期高于上年。2009/10 年陸地棉平均價(jià)格目前預(yù)測(cè)的區(qū)間在 60.6-65.5 美分/磅,相比之下,2008/09 年平均在 47.8 美分/磅。

2009美國(guó)零售棉花消費(fèi)量持續(xù)下降

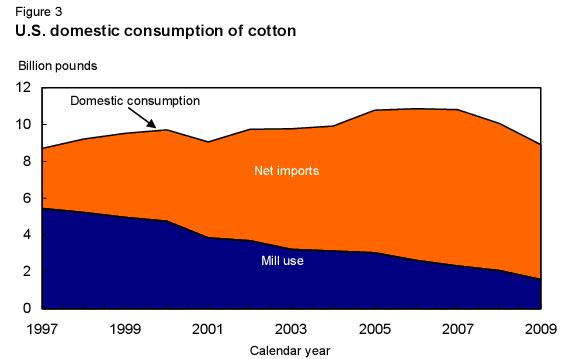

美國(guó)國(guó)內(nèi)棉花消費(fèi)量(紡織廠用量加紡織品凈進(jìn)口)連續(xù)三個(gè)歷年呈現(xiàn)減少趨勢(shì),2009年只有 89 億磅(相當(dāng)于未加工纖維)。較2008年減少 11%,而上年減少 7%。2009年減少的主要原因是棉產(chǎn)品進(jìn)口下降,美國(guó)紡織廠用量和產(chǎn)品出口雙雙下降,與進(jìn)口減少基本上相互抵消。2009年美國(guó)進(jìn)口為 88 億磅,是2003年以來(lái)的最低進(jìn)口量;同時(shí),產(chǎn)品出口下滑至 15 億磅,是自 1996年以來(lái)的最低水平。因此,2009年人均零售消費(fèi)量大約也減少至17年最低水平,人均 29 磅。

圖 3 美國(guó)國(guó)內(nèi)棉花消費(fèi)量

國(guó)際棉花形勢(shì)展望

2009/10 年全球產(chǎn)量下調(diào)

2009/10 年世界棉花產(chǎn)量預(yù)期較上年減少 5%,至 1.022 億包。雖然 2009/10 年部分主要棉花生產(chǎn)國(guó)家的產(chǎn)量預(yù)期增長(zhǎng),如印度、巴基斯坦、巴西和澳大利亞,但其他國(guó)家的產(chǎn)量則預(yù)期減少,減產(chǎn)幅度大于增產(chǎn)幅度。

2009/10 年中國(guó)棉花產(chǎn)量預(yù)期較上年減少 14%,至 3150 萬(wàn)包。同期,烏茲別克斯坦棉花預(yù)期減少 11%,至 410 萬(wàn)包,而美國(guó)產(chǎn)量預(yù)期較上年減少 3%。2009/10 年全球棉花產(chǎn)量減少的主要原因是 2008年爆發(fā)經(jīng)濟(jì)危機(jī)以及生產(chǎn)成本增加,導(dǎo)致棉花種植面積減少。

2009/10 年世界棉花種植面積預(yù)期在 3040 萬(wàn)公頃,較上年減少 1%,是20 多年最小的種植面積,除印度是個(gè)例外,大部分主要棉花生產(chǎn)國(guó)家,如中國(guó)、巴西和烏茲別克斯坦 2009/10 年棉花種植面積都有所減少。非洲法郎區(qū)2009/10 年種植面積也預(yù)期減少 8%,至 140 萬(wàn)公頃。全球單產(chǎn)預(yù)期在 733 磅/公頃,較 2008/09 年減少 4%。

2009/10 年世界棉花貿(mào)易預(yù)期回升

2009/10 年世界棉花進(jìn)口預(yù)期在 3440 萬(wàn)包,較上年擴(kuò)大 15%(440 萬(wàn)包)。主要棉花進(jìn)口國(guó)家的進(jìn)口預(yù)期大幅反彈,如中國(guó)、巴基斯坦和土耳其。中國(guó)2009/10 年棉花進(jìn)口預(yù)期較上年提高 36%,至? 950 萬(wàn)包。如果確實(shí)如此,中國(guó)預(yù)期進(jìn)口量將再次顯示,2008年經(jīng)濟(jì)危機(jī)影響已經(jīng)大大減弱。巴基斯坦預(yù)期進(jìn)口 250 萬(wàn)包棉花,較上年增加 28%。土耳其 2009/10 年進(jìn)口棉花預(yù)期達(dá)到 350 萬(wàn)包,較上年增加 21%。孟加拉國(guó)、印尼、墨西哥的棉花貿(mào)易也預(yù)期擴(kuò)大,這些國(guó)家的棉花進(jìn)口預(yù)期分別較上年提高 5%,至400 萬(wàn)包,提高4%,至 210 萬(wàn)包,以及提高15%,至 150 萬(wàn)包。

當(dāng)美國(guó)和巴西出口預(yù)期分別減少 10%和27%,至 1200 萬(wàn)包和200萬(wàn)包時(shí),部分其他主要棉花出口國(guó)家的出口則顯示增加。2009/10 年印度出口預(yù)期幾乎是上年的三倍,達(dá)到 610 萬(wàn)包。澳大利亞出口預(yù)期為 180 萬(wàn)包,較上年增加 50%。2009/10 年烏茲別克斯坦和非洲法郎區(qū)出口預(yù)期分別較上年提高 30%和3%,至 390 萬(wàn)包和230 萬(wàn)包。

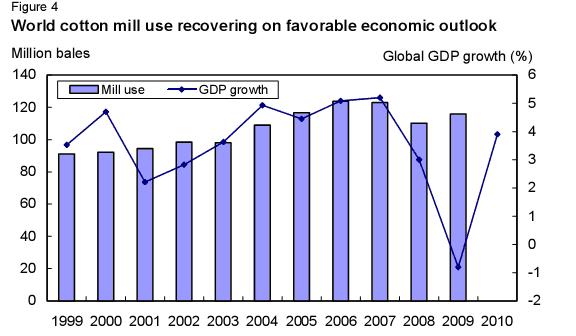

2009/10 年全球棉紡廠用量預(yù)期被上調(diào)

2009/10 年全球棉花消費(fèi)量預(yù)計(jì)在 1.157 億包,較上年增加 5%,因?yàn)?010年全球經(jīng)濟(jì)情景好轉(zhuǎn)。中國(guó)紡織廠用量預(yù)期大幅提高,中國(guó)紡織廠棉花用量預(yù)期較上年增長(zhǎng) 8%,至 4750 萬(wàn)包。印度預(yù)期消費(fèi) 1920 萬(wàn)包棉花,較上年增長(zhǎng) 7%,創(chuàng)歷史最大年度消費(fèi)量。巴基斯坦紡織廠棉花用量預(yù)期增長(zhǎng) 2%,至 1180 萬(wàn)包。土耳其2009/10 年棉花用量預(yù)期為 530 萬(wàn)包,較上年增長(zhǎng) 6%。同時(shí),2009/10 年美國(guó)棉花消費(fèi)量預(yù)計(jì)減少 2%,至 350 萬(wàn)包。

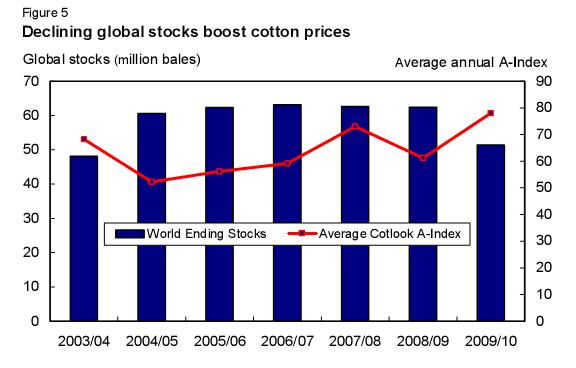

2009/10 年全球庫(kù)存減少,棉花價(jià)格猛漲

2009/10 年世界期末棉花庫(kù)存預(yù)計(jì)為 5140 萬(wàn)包,較上年減少 18%。這是世界庫(kù)存連續(xù)第三年減少,創(chuàng)10年數(shù)量及百分比同比最大跌幅。全球庫(kù)存趨緊導(dǎo)致棉花價(jià)格上揚(yáng)。 2009/10 年 Cotlook 遠(yuǎn)東 A 指數(shù)目前預(yù)計(jì)為每磅 78 美分,較上年提高 28%。近年來(lái),全球棉花消費(fèi)量擴(kuò)大,而產(chǎn)量下降,庫(kù)存減少,推高棉花價(jià)格。

圖 4 世界棉紡廠用量因經(jīng)濟(jì)前景好轉(zhuǎn)而反彈

圖 5 全球庫(kù)存減少推動(dòng)棉花價(jià)格

報(bào)告亮點(diǎn)

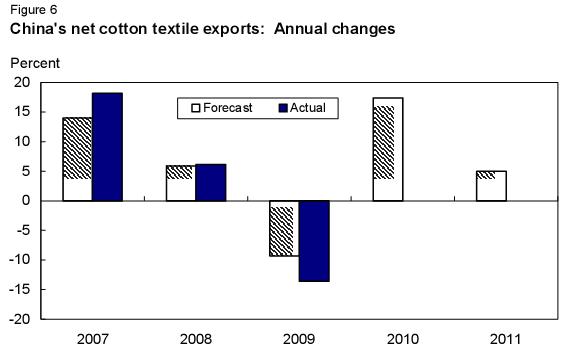

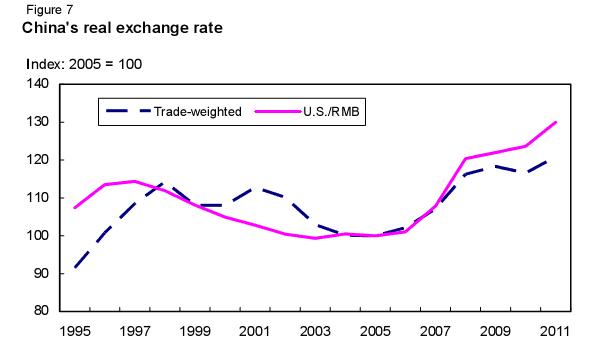

2010 歷年世界經(jīng)濟(jì)復(fù)蘇預(yù)期導(dǎo)致中國(guó)紡織品出口反彈。根據(jù)(美國(guó)農(nóng)業(yè)部)經(jīng)濟(jì)研究局(ERS)的一個(gè)模式預(yù)測(cè),2010年出口規(guī)模預(yù)計(jì)擴(kuò)大 15%。這相當(dāng)于 600 萬(wàn)包棉紡織廠用量,而 2009年減少 500 萬(wàn)包。匯率也影響中國(guó)紡織品出口,這個(gè)預(yù)測(cè)假設(shè)人民幣/美元匯率的年率從4月份開(kāi)始升值 3.3%。請(qǐng)注意,然而,按照通貨膨脹-調(diào)整、貿(mào)易-加權(quán)計(jì)算,這個(gè)預(yù)測(cè)推測(cè)人民幣在 2010年小幅貶值。但是,按照 ERS 模式推算,全球收入變化對(duì)中國(guó)紡織品出口的影響大于匯率影響。

當(dāng) 2009年中國(guó)國(guó)內(nèi)經(jīng)濟(jì)也開(kāi)始放緩的時(shí)候,中國(guó)依然是世界上增長(zhǎng)最快的主要經(jīng)濟(jì),2009年中國(guó)生活消費(fèi)品零售銷售增長(zhǎng) 16%。2010年,中國(guó)經(jīng)濟(jì)增長(zhǎng)率預(yù)期再次超過(guò) 10%。收入和零售增長(zhǎng)顯示,中國(guó)紡織產(chǎn)品消費(fèi)量將擴(kuò)大,雖然棉花價(jià)格相對(duì)聚酯較高,可能意味著聚酯消費(fèi)量增長(zhǎng)幅度大于棉產(chǎn)品。由于缺乏確切的中國(guó)國(guó)內(nèi)消費(fèi)量數(shù)據(jù),因此,很難回答此類問(wèn)題。

圖 6 中國(guó)棉紡織品凈出口:年度棉花

然而,2009年美國(guó)從中國(guó)進(jìn)口的紡織產(chǎn)品檢驗(yàn)數(shù)據(jù)發(fā)現(xiàn),棉纖維比例提高。尚不清楚相對(duì)的纖維價(jià)格是否對(duì)2009年中國(guó)國(guó)內(nèi)紡織品消費(fèi)形成不同影響。在美國(guó)長(zhǎng)達(dá)數(shù)十年的廣泛促銷計(jì)劃可能使得美國(guó)市場(chǎng)更加善于接受棉紡織品,即使相關(guān)的纖維價(jià)格減少了其他國(guó)家和地區(qū)的消費(fèi)量。

中國(guó)2010年1月棉紡織品進(jìn)口到目前為止創(chuàng)下自 1995年1月以來(lái)的最大月度同比增幅。增幅最大的是紗線,目前尚不清楚進(jìn)口猛增是因?yàn)槌隹谟唵卧黾樱€是反映國(guó)內(nèi)消費(fèi)量增長(zhǎng)。在過(guò)去,中國(guó)服裝出口的很大比例是再加工紡織品,但是自從多種纖維協(xié)議于 2005年結(jié)束之后,中國(guó)國(guó)內(nèi)紡織品生產(chǎn)從規(guī)模到復(fù)雜程度都得到提高,服裝出口和紡織品進(jìn)口之間的關(guān)聯(lián)度已經(jīng)減弱。進(jìn)口增加也可能是因?yàn)閲?guó)內(nèi)棉花供應(yīng)的問(wèn)題。

美國(guó)農(nóng)業(yè)部關(guān)于中國(guó)棉紡織廠的用量預(yù)測(cè)采用了多種信息,包括紡織品出口評(píng)估,但是,能夠獲得的關(guān)于中國(guó)棉花的工業(yè)情報(bào)和證據(jù)也成為考慮因素。美國(guó)農(nóng)業(yè)部根據(jù)紡織廠用量預(yù)測(cè)的中國(guó)國(guó)內(nèi)棉花消費(fèi)量,以及ERS的紡織貿(mào)易預(yù)估都相對(duì)較低。大部分年份的隱含評(píng)估是大約人均 2 公斤,相比之下,其他評(píng)估是人均 3 公斤,或者更高。不過(guò),來(lái)自中國(guó)的數(shù)據(jù)的可靠性意味著對(duì)中國(guó)最終用戶的任何評(píng)估都會(huì)出現(xiàn)巨大的誤差。中國(guó)經(jīng)濟(jì)正在取代日本,成為世界第二大經(jīng)濟(jì),因此,了解中國(guó)國(guó)內(nèi)消費(fèi)量的重要性將穩(wěn)定增長(zhǎng),中國(guó)消費(fèi)者在決定世界棉花消費(fèi)量增長(zhǎng)比例中所發(fā)揮的作用也將穩(wěn)定提升。

圖 7 中國(guó)真實(shí)匯率

USDA 2009-10 世界棉花供需

|

世界棉花供需 1/? 百萬(wàn)包 每包480磅 |

|||||||

|

? |

供量 |

用量 |

? |

? |

|||

|

地區(qū) |

年初庫(kù)存 |

產(chǎn)量 |

進(jìn)口 |

國(guó)內(nèi)用量 |

出口 |

損失/2 |

期末庫(kù)存 |

|

? |

????????? ?????????????2009/1009年(預(yù)計(jì)) |

||||||

|

世界 3/ |

|||||||

|

2月 |

62.42? 102.74??? 33.76? 115.53??? 33.77? -2.46? 52.08 |

||||||

|

3月 |

62.42? 102.24??? 34.39? 115.70??? 34.40? -2.46? 51.41 |

||||||

|

美國(guó) |

|||||||

|

2月 |

6.34?? 12.40???? 0.01??? 3.40??? 12.00?? 0.04?? 3.30 |

||||||

|

3月 |

6.34?? 12.40???? 0.01??? 3.50??? 12.00 ??0.04?? 3.20 |

||||||

|

全部其他國(guó)家?????????? |

|||||||

|

2月 |

56.08?? 90.34??? 33.76? 112.13??? 21.77? -2.50? 48.78 |

||||||

|

3月 |

56.08?? 89.84??? 34.38? 112.20??? 22.40? -2.50? 48.21 |

||||||

|

主要出口國(guó)家4/ |

|||||||

|

2月 |

22.08?? 42.81???? 1.36?? 28.21??? 18.74? -0.19? 19.49 |

||||||

|

3月 |

22.08?? 42.81???? 1.36?? 28.21??? 19.14? -0.19? 19.08 |

||||||

|

中亞 5/ |

|||||||

|

2月 |

3.49??? 6.37???? 0.01??? 1.59???? 6.02?? 0.00?? 2.26 |

||||||

|

3月 |

3.49??? 6.17???? 0.01??? 1.59???? 5.92?? 0.00?? 2.16 |

||||||

|

非洲法郎區(qū) 6/ |

|||||||

|

2月 |

0.70??? 2.38?????? 3/??? 0.19???? 2.26?? 0.00?? 0.64 |

||||||

|

3月 |

0.70??? 2.38?????? 3/??? 0.19???? 2.26?? 0.00?? 0.64 |

||||||

|

南半球 7/ |

|||||||

|

2月 |

7.38??? 9.14???? 0.35??? 5.51???? 4.49? -0.20?? 7.07 |

||||||

|

3月 |

7.38??? 9.34???? 0.35??? 5.51???? 4.59? -0.20?? 7.16 |

||||||

|

澳大利亞 |

|||||||

|

2月 |

0.93??? 1.75?????? 3/??? 0.04???? 1.70? -0.07?? 1.01 |

||||||

|

3月 |

0.93??? 1.75?????? 3/??? 0.04???? 1.80? -0.07?? 0.91 |

||||||

|

巴西 |

|||||||

|

2月 |

4.99??? 5.55???? 0.10??? 4.20???? 2.00? -0.15?? 4.59 |

||||||

|

3月 |

4.99??? 5.75???? 0.10??? 4.20???? 2.00? -0.15?? 4.79 |

||||||

|

印度?? |

|||||||

|

2月 |

9.77?? 23.50???? 0.60?? 19.20???? 5.70?? 0.00?? 8.97 |

||||||

|

3月 |

9.77?? 23.50???? 0.60?? 19.20???? 6.10?? 0.00?? 8.57 |

||||||

|

主要進(jìn)口國(guó)家 8/ |

|||||||

|

2月 |

32.24?? 45.02??? 29.77?? 79.70???? 2.00? -2.31? 27.64 |

||||||

|

3月 |

32.24?? 44.52??? 30.39?? 79.77???? 2.24? -2.31? 27.46 |

||||||

|

墨西哥 |

|||||||

|

2月 |

0.77??? 0.42???? 1.50??? 1.90???? 0.10?? 0.03?? 0.66 |

||||||

|

3月 |

0.77??? 0.42???? 1.50??? 1.90???? 0.10?? 0.03?? 0.67 |

||||||

|

中國(guó) |

|||||||

|

2月 |

22.37?? 32.00???? 9.00?? 47.50???? 0.08? -2.50? 18.29 |

||||||

|

3月 |

22.37?? 31.50???? 9.50?? 47.50???? 0.08? -2.50? 18.29 |

||||||

|

歐盟 27 9/ |

|||||||

|

2月 |

0.66??? 1.01???? 0.92??? 1.00???? 1.07?? 0.05?? 0.47 |

||||||

|

3月 |

0.66??? 1.01???? 0.92??? 1.00???? 1.07?? 0.05?? 0.47 |

||||||

|

土耳其 |

|||||||

|

2月 |

1.63??? 1.70???? 3.30??? 5.10???? 0.13?? 0.00?? 1.41 |

||||||

|

3月 |

1.63??? 1.70???? 3.50??? 5.30???? 0.15?? 0.00?? 1.38 |

||||||

|

巴基斯坦 |

|||||||

|

2月 |

4.44??? 9.80???? 2.75?? 12.00???? 0.50?? 0.03?? 4.46 |

||||||

|

3月 |

4.44??? 9.80???? 2.50?? 11.75???? 0.70?? 0.03?? 4.26 |

||||||

|

印尼 |

|||||||

|

2月 |

0.35??? 0.03???? 2.08??? 2.05???? 0.02?? 0.05?? 0.33 |

||||||

|

3月 |

0.35??? 0.03???? 2.08??? 2.05???? 0.02?? 0.05?? 0.33 |

||||||

|

泰國(guó) |

|||||||

|

2月 |

0.30??? 0.01???? 1.80??? 1.78???? 0.00?? 0.03?? 0.31 |

||||||

|

3月 |

0.30??? 0.01???? 1.80??? 1.78???? 0.01?? 0.03?? 0.30 |

||||||

|

孟加拉 |

|||||||

|

2月 |

0.70??? 0.04???? 4.00??? 4.00???? 0.00?? 0.01?? 0.73 |

||||||

|

3月 |

0.70??? 0.04??? ?4.00??? 4.00???? 0.00?? 0.01?? 0.73 |

||||||

|

越南 |

|||||||

|

2月 |

0.24??? 0.01???? 1.35??? 1.35???? 0.00?? 0.00?? 0.25 |

||||||

|

3月 |

0.24??? 0.01???? 1.50??? 1.45???? 0.00?? 0.00?? 0.30 |

||||||

1/ 市場(chǎng)年度始于8月1日。由于四舍五入及其他因素,總量可能不嚴(yán)謹(jǐn),貿(mào)易可能不平衡。?? 2/ 反映棉花一般損耗或在銷售渠道中的損失;對(duì)于澳大利亞、巴西、中國(guó)和美國(guó)來(lái)說(shuō),反映的是供量減去總用量后的隱含庫(kù)存與期末庫(kù)存之間的差。 3/ 少于 5,000 包。 4/ 除列入表中的國(guó)家和地區(qū)之外,還包括埃及和敘利亞。5/ 阿塞拜疆、阿薩克斯坦、吉爾吉斯坦、塔吉克斯坦、 土庫(kù)曼斯坦、以及烏茲別克斯坦。 6/ 貝寧、 布基納法索、喀麥隆、中非共和國(guó)、乍得、科特迪瓦、馬里、尼日利亞、塞內(nèi)加爾、以及多哥。7/ 阿根廷、澳大利亞、巴拉圭、南非、以及津巴布韋。8/ 除表列國(guó)家和地區(qū)之外,還包括香港特區(qū)、日本、韓國(guó)、中國(guó)臺(tái)灣、以及越南。9/ 包括歐盟內(nèi)部貿(mào)易。

來(lái)源: 中國(guó)紡織網(wǎng)