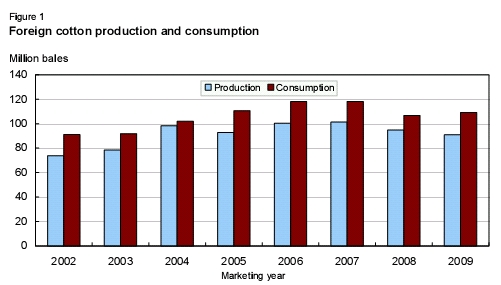

要點(diǎn):外國棉花消費(fèi)量/產(chǎn)量缺口將擴(kuò)大

美國農(nóng)業(yè)部最新棉花報(bào)告對2009/10年棉花形勢預(yù)期顯示,外國棉花消費(fèi)量預(yù)期反彈,而外國產(chǎn)量預(yù)期下降,消費(fèi)量與產(chǎn)量之間的缺口將擴(kuò)大。外國產(chǎn)量預(yù)期只有9080萬包,較2008/09年產(chǎn)量減少400萬包(4%),降至6年最低水平。全球經(jīng)濟(jì)低迷影響2008/09年的棉花消費(fèi)量,導(dǎo)致棉花產(chǎn)量連續(xù)第二年減少。

另一方面,外國消費(fèi)量預(yù)計(jì)較2008/09年增加240萬包(2%)。外國棉花產(chǎn)量與消費(fèi)量朝著相反的方向發(fā)展,因此,2009/10消費(fèi)量/產(chǎn)量缺口預(yù)期大幅度擴(kuò)大,達(dá)到1850萬包新高。雖然對美國出口非常有利,但2008/09年底外國庫存接近新高,預(yù)期減弱美國棉花的需求。

圖1外國棉產(chǎn)量和消費(fèi)量單位:百萬包

美國國內(nèi)棉花形勢展望

10月報(bào)告下調(diào)美國棉花產(chǎn)量預(yù)期

美國農(nóng)業(yè)部10月產(chǎn)量報(bào)告顯示,2009年美國棉花總產(chǎn)量將達(dá)到1300萬包,較9月報(bào)告預(yù)期下調(diào)440,000包(3%),但較2008/09年提高大約200,000包。今年陸地棉產(chǎn)量預(yù)期達(dá)到1260萬包,美國農(nóng)業(yè)部10月報(bào)告未調(diào)整超長絨(ELS)產(chǎn)量,仍為367,000包,較2008/09年減少15%。

在過去20年里,10月報(bào)告預(yù)測有15年低于最終棉花產(chǎn)量,僅有5年高于最終產(chǎn)量。但是,今年棉花采摘季節(jié)適逢多雨天氣,可能意味著2009年10月報(bào)告預(yù)測高于最終產(chǎn)量預(yù)估。在任何情況下,10月報(bào)告預(yù)測與最終產(chǎn)量之間的差距都預(yù)示,2009年美國棉花產(chǎn)量在1240萬包到1360萬包的機(jī)會(huì)是三分之二。

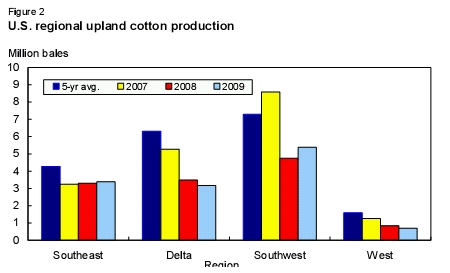

2009年,區(qū)域陸地棉產(chǎn)量預(yù)計(jì)與上年和5年平均產(chǎn)量有差距。與上年最終產(chǎn)量相比,10月報(bào)告顯示,西南部和東南部地區(qū)2009年陸地棉產(chǎn)量預(yù)估上調(diào),而三角洲和四部地區(qū)產(chǎn)量下調(diào)。

在西南部地區(qū),陸地棉產(chǎn)量現(xiàn)在的預(yù)估接近540萬包,由于收獲面積大于2008年,而單產(chǎn)相似,因此,陸地棉產(chǎn)量上調(diào)13%。東南部地區(qū),棉花產(chǎn)量預(yù)期接近340萬包,較2008年提高2%,當(dāng)?shù)孛總€(gè)收獲英畝的單產(chǎn)創(chuàng)868磅新高。

另一方面,三角洲和西部地區(qū)種植面積減少,因此2009年產(chǎn)量將低于上年和5年平均產(chǎn)量。例如,三角洲地區(qū),種植面積創(chuàng)新低,因此今年產(chǎn)量潛力有限,最新的預(yù)估認(rèn)為產(chǎn)量大約320萬包。雖然三角洲地區(qū)2009年單產(chǎn)是第二個(gè)最高單產(chǎn),但產(chǎn)量較2008年減少9%,是自1986年以來的最低產(chǎn)量。西部地區(qū),陸地棉種植面積繼續(xù)減少。陸地棉2009年產(chǎn)量預(yù)期大約700,000包,還不到近5年平均產(chǎn)量的一半,是自1945年以來的最低產(chǎn)量。

圖2美國區(qū)域陸地棉產(chǎn)量單位:百萬包

雖然2009年總的棉花收獲面積大約在770萬英畝,略高于2006年,但2009年替代農(nóng)作物發(fā)展趨勢導(dǎo)致今年的棉花種植面積降至一個(gè)多世紀(jì)中第三個(gè)最少的種植面積。美國2009年放棄率大約為15%,低于去年,但依然是近10多年中最高的放棄率之一。今年,美國棉花單產(chǎn)預(yù)期在每收獲英畝807磅,較5年平均單產(chǎn)減少31磅。

截止10月4日,只有10%的美國棉花種植面積已經(jīng)采摘,相比之下,2008年同期為15%,5年平均采摘進(jìn)度為21%。大部分州的采摘進(jìn)度都低于歷史平均進(jìn)度,只有南卡羅來納州和亞利桑那州例外,當(dāng)?shù)夭烧M(jìn)度或平或高于5年平均進(jìn)度。同時(shí),總體棉花長勢與上年同期相似。截止10月4日,47%的棉花被列為“良好”或者“優(yōu)秀”等級,相比之下,2008年為50%。同樣,23%的棉花被列為“差”和“極差”等級,相比之下,上年為20%。

紡織廠用量略微下調(diào);出口未調(diào)整

10月報(bào)告顯示,美國棉紡廠用量預(yù)估下調(diào)100,000包,至340萬包。這一預(yù)期較修正的2008/09年預(yù)估下調(diào)5%,是100多年來的最低用量。目前全球經(jīng)濟(jì)低迷,影響2008/09年世界棉花消費(fèi)量,繼續(xù)減少2009/10美國棉紡廠的用量。雖然全球棉花消費(fèi)量預(yù)期在2009/10年反彈,但美國紡織廠用量繼續(xù)減少,因?yàn)槲靼肭虻?font>服裝供應(yīng)國家很難與亞洲國家競爭,而美國紡織品則出口到西半球進(jìn)行加工。

2009/10年美國棉花出口預(yù)期在1050萬包,與上月報(bào)告預(yù)估相同,外國棉花貿(mào)易及棉花消費(fèi)量前景也與9月報(bào)告預(yù)估相似。美國今年出口較2008/09年減少21%,但是,由于外國2008/09年貨源增加,因此,他們將競爭2009/10年的市場份額。美國所占世界貿(mào)易的市場份額目前估計(jì)在33%,相比之下,2008/09年的市場份額為45%。

美國棉花庫存和價(jià)格均被調(diào)整

根據(jù)最新的供需預(yù)估,美國2009/10年期末庫存預(yù)期在540萬包,較上年調(diào)整后的庫存630萬包減少近100萬包。雖然庫存減少,但2009/10年的年庫存對用量比為39%,略高于上年的大約38%。然而,美國農(nóng)場價(jià)格預(yù)期高于2008/09最終預(yù)估的47.8美分/磅。目前預(yù)期2009/10年陸地棉價(jià)格范圍在49美分-57美分/磅。

國際棉花形勢展望

2009/10全球棉花產(chǎn)量預(yù)期繼續(xù)下降

2009/10年世界棉花產(chǎn)量預(yù)期為1.038億包,較上年減少3.5%,延續(xù)自2007/08年開始的下降趨勢。中國(世界最大的產(chǎn)棉國)、烏茲別克斯坦和非洲法郎區(qū)產(chǎn)量預(yù)期下調(diào)。中國2009/10年產(chǎn)量預(yù)期為3250萬包,較2008/09年減少11%,降至5年最低產(chǎn)量。烏茲別克斯坦2009/10年產(chǎn)量預(yù)期減少9%,至420萬包。如果確實(shí)如此,這將是最低產(chǎn)量之一,僅僅低于2003/04年,當(dāng)年烏茲別克斯坦產(chǎn)量為410萬包。非洲法郎區(qū)(AFZ)產(chǎn)量預(yù)期較上年下降3%,至230萬包。

美國和澳大利亞產(chǎn)量預(yù)期增加,預(yù)期部分增加的產(chǎn)量將彌補(bǔ)其他國家的產(chǎn)量減少。在美國,2009/10年產(chǎn)量預(yù)期為1300萬包,較上年提高1.4%。澳大利亞產(chǎn)量預(yù)期為180萬包,較上年增加20%,而2007/08年產(chǎn)量降至640,000包。澳大利亞降水有所改善,繼續(xù)補(bǔ)充灌溉水資源。印度產(chǎn)量預(yù)期較上年提高大約170萬包(8%),原因是種植面積擴(kuò)大。

中國2008/09年及1009/10年產(chǎn)量預(yù)估被調(diào)整

本月報(bào)告預(yù)估顯示,根據(jù)中國國家發(fā)改委發(fā)布的信息,2008/09年和2009/10年中國產(chǎn)量被調(diào)整。2008/09年,中國發(fā)改委預(yù)估產(chǎn)量大約為3670萬包,較上月美國農(nóng)業(yè)部預(yù)估提高900,000包。發(fā)改委稱,新疆自治區(qū)產(chǎn)量提高,導(dǎo)致中國產(chǎn)量大于國家統(tǒng)計(jì)局早些時(shí)候發(fā)布的產(chǎn)量預(yù)估。近年來,新疆產(chǎn)量一直在增長,目前大約占中國總產(chǎn)量的40-45%。美國農(nóng)業(yè)部根據(jù)各省統(tǒng)計(jì)局提供的數(shù)據(jù)預(yù)估,收獲面積在600萬公頃,但不包括新疆,根據(jù)國家發(fā)改委追加的產(chǎn)量報(bào)告,新疆的面積預(yù)期較高。

美國農(nóng)業(yè)部在上月預(yù)估基礎(chǔ)之上把中國2008/09年期末庫存上調(diào)900,000包,至2090萬包,與產(chǎn)量上調(diào)相對應(yīng)。中國政府儲(chǔ)備棉拍賣計(jì)劃也為中國期末庫存提供了更多信息,信息量超過往年。由于美國農(nóng)業(yè)部預(yù)期儲(chǔ)備棉庫存大約1300萬包,總的庫存為2090萬包,因此,紡織廠和商業(yè)機(jī)構(gòu)持有庫存800萬包,相當(dāng)于2-2.5月的消耗量。10月1日之前,進(jìn)入市場的2009年產(chǎn)量相對較小,因?yàn)椴烧獣r(shí)間推遲;因此,中國紡織廠不得不依賴這些“免費(fèi)庫存”,加上8月和9月的補(bǔ)充儲(chǔ)備棉采購以及進(jìn)口棉花,工廠不得不依靠這些棉花維持8月和9月的生產(chǎn)。這些棉花不能滿足每月的消費(fèi)量,到2009年9月30日,紡織廠庫存加上商業(yè)庫存可能低于兩個(gè)月的消費(fèi)量。結(jié)論是,9月底工業(yè)庫存顯著緊張,在此期間,價(jià)格堅(jiān)挺,政府庫存需求擴(kuò)大;上周拍賣會(huì)上(10月1日國慶前),幾乎所有的儲(chǔ)備棉都被紡織廠搶購一空。紡織工業(yè)庫存緊張也與政府對農(nóng)民提供的支持價(jià)格有關(guān),隨著新棉逐漸上市,2009年紡織工廠需求旺盛,棉農(nóng)可能受益。

美國農(nóng)業(yè)部將2009/10年產(chǎn)量預(yù)估較上月報(bào)告下調(diào)100萬包,反映國家發(fā)改委下調(diào)了評估,同時(shí)長江流域多雨,不利于棉花采摘。收獲面積為545萬公頃,較2008/09年減少9%,產(chǎn)量預(yù)期減少2.5%。

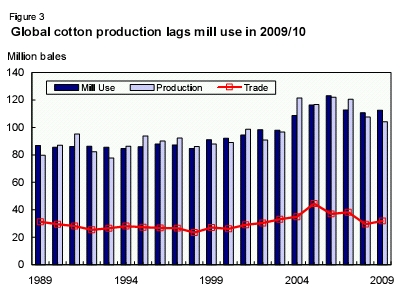

2009/10世界貿(mào)易與消費(fèi)量反彈

全球棉花貿(mào)易預(yù)期大約為3200萬包,較上年擴(kuò)大8%,消費(fèi)量預(yù)期增長,而產(chǎn)量將減少。2009/10美國和巴西出口預(yù)期分別減少至1050萬包和180萬包,印度、澳大利亞和烏茲別克斯坦出口預(yù)期增長。印度2009/10年出口預(yù)期提高至620萬包,是上年出口水平的兩倍多。澳大利亞預(yù)期出口160萬包,較上年提高33%。烏茲別克斯坦出口預(yù)期達(dá)到390萬包,較上年擴(kuò)大50%。

2009/10世界棉紡廠用量預(yù)期輕微反彈,較上年增長2%(220萬包)。巴基斯坦和印度的紡織廠用量擴(kuò)大,對全球用量反彈起到拉動(dòng)作用,巴基斯坦和印度紡織廠用量預(yù)期分別提高4%和3%,至1200萬包和1850萬包。表3顯示,2009/10世界紡織廠用量和貿(mào)易將溫和反彈,但產(chǎn)量下降,對全球庫存形成下降壓力,對價(jià)格則形成上升壓力。2009/10年,期末庫存預(yù)期在5610萬包,較2008/09年減少10%,連續(xù)第三年減少。

圖3 2009/10全球棉花生產(chǎn)滯后于紡織廠用量單位:百萬包

報(bào)告亮點(diǎn)

非洲法郎區(qū)棉花

非洲法郎區(qū)(AFZ)是世界棉花貿(mào)易的一個(gè)重大來源,構(gòu)成意義重大的比例。近年來,該地區(qū)已經(jīng)成為美國在國際貿(mào)易中的主要競爭對手。非洲法郎區(qū)是一個(gè)由國家組成的集團(tuán),這個(gè)集團(tuán)以前以法郎作為共同貨幣交換交易媒介。然而今天,該地區(qū)的共同貨幣與歐元掛鉤。這個(gè)集團(tuán)成員國共享的歷史遺產(chǎn)是,他們以前都是法國殖民地。毫不奇怪,非洲法郎區(qū)的棉花從法國引入。由于一系列原因,近期該地區(qū)棉花生產(chǎn)遭受一些挫折。

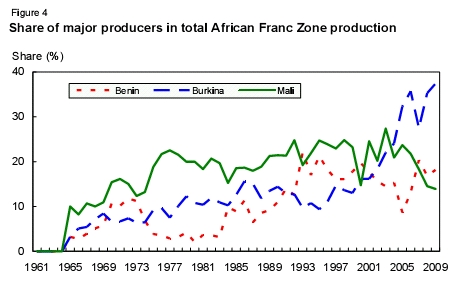

產(chǎn)量預(yù)期連續(xù)第五年下降

2002/03年非洲法郎區(qū)的產(chǎn)量占世界產(chǎn)量的5%,創(chuàng)下最高百分比。2008/09市場年度,該地區(qū)占世界產(chǎn)量的2.2%。在1065/66年和1999/2000年,馬里所占的年產(chǎn)量比重持續(xù)超過布基納法索。但是,2000/01年,兩個(gè)主要的產(chǎn)棉國家在非洲法郎區(qū)的比重排名倒過來。此后,布基納法索所占的年產(chǎn)量比重一直超過馬里(如圖4所示)。貝寧也超過馬里,成為該地區(qū)第二大產(chǎn)棉國家。

2009/10布基納法索、貝寧和馬里的棉花產(chǎn)量預(yù)期分別為875,000包,425,000包和325,000包。布基納法索和貝寧將較上年的產(chǎn)量分別提高3%和5%,而馬里的產(chǎn)量將較上年減少7%。根據(jù)2007 GAIN報(bào)告(SG7011),布基納法索大約有350,000個(gè)棉花農(nóng)場,農(nóng)業(yè)工人接近農(nóng)場數(shù)量的兩倍。每個(gè)農(nóng)場平均面積大約2公頃,每個(gè)種植者生產(chǎn)的籽棉大約2噸。

圖4主要生產(chǎn)國家在非洲法郎區(qū)總產(chǎn)量中所占的比重

非洲法郎區(qū)產(chǎn)量在2004/05年達(dá)到歷史最高,當(dāng)年產(chǎn)量為490萬包。但此后的年份里,產(chǎn)量急劇下降。2009/10年棉花產(chǎn)量預(yù)期較上年減少3%,至230萬包。

導(dǎo)致非洲法郎區(qū)棉花產(chǎn)量減少的因素

該地區(qū)棉花的生產(chǎn)價(jià)格一直在下降。只有2007/08年除外,自2003/04年之后,世界價(jià)格相對較低。此外,非洲法郎區(qū)現(xiàn)在的貨幣與歐元掛鉤,近年來,歐元對美元一直相對強(qiáng)硬。因此,生產(chǎn)投入不斷增加,棉農(nóng)的利潤快速被侵蝕。此外,國家政府支持農(nóng)民的政策常常在棉花生長季節(jié)后期出臺,導(dǎo)致農(nóng)作物土地分配不穩(wěn)定。近兩年,棉花種植面積和單產(chǎn)減少,就是受到糧食價(jià)格上漲的影響,迫使農(nóng)民將化肥和其他生產(chǎn)投入轉(zhuǎn)入谷類生產(chǎn)。

非洲法郎區(qū)集團(tuán)中幾個(gè)國家的棉花產(chǎn)業(yè)正在進(jìn)行改革。馬里在嘗試將國營棉花公司私有化。le Developpement des纖維紡織(CMDT)公司,作為一個(gè)公共企業(yè),一直受到很多問題的困擾,如財(cái)政拮據(jù),導(dǎo)致公司無力采購生產(chǎn)資料,無力償還債務(wù)。在貝寧,Societe Nationale Pour la Promotion Agricole (SONAPRA)公司的私有化已經(jīng)得到批準(zhǔn),但被政府扭轉(zhuǎn)。此外,2008年最后一個(gè)季度,貝寧政府將SONAPRA棉花加工企業(yè)轉(zhuǎn)變成為一個(gè)新的國營企業(yè),稱為la Sociétéde Développement du棉花(SODECO)公司。

在布基納法索,DAGRIS私有化得到政府的補(bǔ)貼、外國援助資金以及專項(xiàng)貸款項(xiàng)目的支持,預(yù)期為棉花部門注入新的活力。但是,棉花公司的債務(wù)依然是對農(nóng)民非常不利的主要因素。根據(jù)美國國際開發(fā)署西非棉花發(fā)展計(jì)劃(WACIP)報(bào)告,Sociétédes纖維紡織(SOFITEX)公司和SociétéCotonnière du Gourma (SOCOMA)公司這兩個(gè)主要的棉花公司對棉農(nóng)欠債分別高達(dá)430萬美元和280萬美元。改革對這些國家生產(chǎn)改善的成效仍是一個(gè)懸而未決的問題。

非洲法郎區(qū)國家政治普遍不穩(wěn)定。2002年戰(zhàn)爭之前,科特迪瓦被評為該地區(qū)第一大棉花生產(chǎn)國家。事實(shí)上,動(dòng)亂前一年,科特迪瓦產(chǎn)量超過所有的非洲法郎區(qū)國家,只有馬里除外。政治不穩(wěn)定以及其他社會(huì)經(jīng)濟(jì)因素導(dǎo)致這個(gè)西非法郎國家的產(chǎn)量大幅下滑。而該地區(qū)的棉花生產(chǎn)一度非常穩(wěn)定。在2009/10年度,科特迪瓦產(chǎn)量預(yù)期在175,000包,自內(nèi)戰(zhàn)開始之后,產(chǎn)量下降超過90%,降至近50年最低產(chǎn)量。乍得產(chǎn)量預(yù)期同樣減少,這是又一個(gè)受到戰(zhàn)爭蹂躪的國家。自2004年以來,乍得的生產(chǎn)年年下降,2009/10年產(chǎn)量預(yù)期較上年減少11%。

非洲法郎區(qū)的棉花生產(chǎn)主要靠天吃飯,當(dāng)?shù)孛磕陜蓚€(gè)季節(jié),即旱季和雨季。基礎(chǔ)設(shè)施普遍薄弱,如存儲(chǔ),灌溉,道路,通訊。天氣影響,如2003年布基納法索、馬里、塞內(nèi)加爾和乍得發(fā)生洪災(zāi),灌溉設(shè)施非常薄弱的國家偶爾發(fā)生旱災(zāi),這些因素都極大地影響著生產(chǎn)力和總體產(chǎn)量。

其它阻礙產(chǎn)量提高的因素包括,相對便宜的化纖在全球的消費(fèi)量不斷增加,還有外部因素,例如,其他國家的農(nóng)業(yè)和貿(mào)易政策,如印度和中國,他們近年來在很大程度上維持本國的產(chǎn)量,而相對的棉花價(jià)格卻一直在大幅下降。

2009/10年度非洲法郎區(qū)棉花貿(mào)易下降

棉花貿(mào)易是該地區(qū)國家經(jīng)濟(jì)的重要組成部分。近年來,非洲法郎區(qū)在世界棉花貿(mào)易中的貿(mào)易量不斷上升。1998/99年所占比重為15%,為最高比重。但是近幾年,非洲法郎區(qū)的棉花產(chǎn)業(yè)在努力保持他們以前的業(yè)績。該地區(qū)生產(chǎn)的大部分棉花用于出口,當(dāng)?shù)孛迾I(yè)受到國際市場隨心所欲和反復(fù)無常的影響。

2009/10非洲法郎區(qū)出口預(yù)期為220萬包,較上年減少3%。如果確實(shí)如此,出口預(yù)測將連續(xù)第五年下降,而且是20年中最低的出口數(shù)量。2008年全球糧食和金融危機(jī)以多種方式損害該地區(qū)的棉花貿(mào)易。首先,2008/09年棉花進(jìn)口國的進(jìn)口大幅下降,因?yàn)槿蛳M(fèi)量減少。此外,同一時(shí)期食品價(jià)格飛漲,造成法郎區(qū)土地資源激烈競爭,棉花生產(chǎn)和出口投入資源微薄。即使在正常時(shí)期,棉花種植者也普遍將政府提供的化肥部分分流到糧食生產(chǎn)之中。2008年糧食價(jià)格飛漲,可能導(dǎo)致資源分流加速。

紡織品貿(mào)易中棉花轉(zhuǎn)換因數(shù)向下修正

本月,美國農(nóng)業(yè)部開始利用新的轉(zhuǎn)換因數(shù)對外公布紡織貿(mào)易數(shù)據(jù)。在過去的20年中,紡紗生產(chǎn)過程中的棉花利用率逐漸增加,紡織生產(chǎn)各個(gè)階段循環(huán)越來越重要。提高效率意味著減少原棉纖維用量,但生產(chǎn)同等數(shù)量的紡織品,根據(jù)變化,美國農(nóng)業(yè)部向下調(diào)整了其棉紡織品貿(mào)易的轉(zhuǎn)換因數(shù)。

紡紗生產(chǎn)中的纖維用量必然大于紗產(chǎn)量,因?yàn)榍鍧崱⑹崂砗图徏嗊^程中有損失。然而,新的技術(shù)意味著,過去,紡紗廠生產(chǎn)中消耗的大約10%的棉花沒有轉(zhuǎn)換成任何紡織品,但今天,沒有轉(zhuǎn)換成紡織品的棉纖維百分比降至5%。因此,以前生產(chǎn)100磅棉紗需要111磅棉纖維,今天僅僅需要105磅。

美國農(nóng)業(yè)部還修正了美國部分產(chǎn)品中多種纖維比例評估,減少了小部分產(chǎn)品中棉花的大約比例。因此,現(xiàn)在美國紡織貿(mào)易中其他纖維的評估略高。

根據(jù)新的轉(zhuǎn)換因數(shù),美國農(nóng)業(yè)部評估的美國紡織品貿(mào)易中的棉纖維用量減少大約5%。按照老的轉(zhuǎn)換因數(shù),2008年紡織品進(jìn)口中的棉纖維大約為840萬磅(1760萬包),但是,按照新的因數(shù)評估,為800萬磅(1660萬包)。

貿(mào)易中變化最大的其他纖維是人造纖維進(jìn)口,提高0.3%,從683萬磅提高至684萬包。

對于所有纖維來說,大約的貿(mào)易下降幅度小于棉花。按照新的轉(zhuǎn)換因數(shù),美國農(nóng)業(yè)部預(yù)估的美國紡織品貿(mào)易中紡織廠消耗的所有纖維減少3%。按照老的轉(zhuǎn)換因數(shù),2008年所有纖維的凈紡織品進(jìn)口大約為1440萬磅,但是,按照新的轉(zhuǎn)換因數(shù),現(xiàn)在為1410萬包。

美國紡織品貿(mào)易中的棉花比例也被下調(diào)。2008年,凈紡織品進(jìn)口中的棉花比例現(xiàn)在大約為56.8%,相比之下,按照老的轉(zhuǎn)換因數(shù),比例為58.2%。

由于美國消耗的大部分棉產(chǎn)品都是進(jìn)口的,因此2008年美國家庭最終消耗的棉產(chǎn)品也相應(yīng)減少,減少4.3%,或者940,00包,至2090萬包。按照新的換算因數(shù),美國最終消耗的所有纖維中的棉花比例也從大約的42.2%降至41.2%。

來源: 中國紡織交易網(wǎng)