棉紡協(xié)會:前三季度我國棉紡織行業(yè)企穩(wěn)回升 紗布跟漲。

國家鼓勵政策帶來的投資進一步加大,紗布產(chǎn)量增幅也略有增長,出口市場繼續(xù)在萎縮,國內(nèi)市場原料大幅上漲,紗布價格小幅跟漲,利潤止跌回升,全部從業(yè)人員減少的幅度逐步增大。

一、受國家政策影響,投資進一步增加

2009年1-8月棉、化纖紡織加工業(yè)固定資產(chǎn)投資共計498億元,較上年同期增長6.76%,增幅提高11.16個百分點,同時新開工項目也大幅提升,同比增長了23.03%。2008年的金融危機席卷全球,投資信心減弱,投資額下降,新開工項目減少,基數(shù)變小,增幅相對較大。

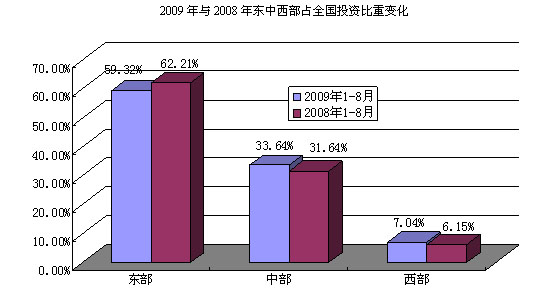

從分地區(qū)來看,中部和西部投資份額進一步加大,東部地區(qū)投資總額占比降至59.32%,已低于60%。

從各省份來看,東部河北省投資額較上年同期大幅增長,增幅超過50%,達到了52%,而山東與廣東兩個大省均出現(xiàn)了不同幅度下降,較上年同期分別下降了17%和24%;中部地區(qū)只有湖北省的投資出現(xiàn)減少,其他各省都有不同程度增加,其中備受關注的河南省增速出現(xiàn)了下降,降幅在10個百分點左右;西部的新疆自治區(qū)投資額也較上年同期下降了51%。

二、紗產(chǎn)量同比增速緩慢回升,布產(chǎn)量維持原有生產(chǎn)規(guī)模

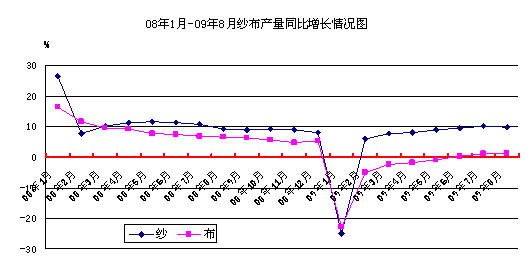

據(jù)國家統(tǒng)計局統(tǒng)計,2009年1-8月我國規(guī)模以上企業(yè)累計紗產(chǎn)量為1506.59萬噸,同比增長9.75%;累計布產(chǎn)量為355.4億米,同比增長1.10%。下圖為2008年以來我國紗布產(chǎn)量同比增長情況圖,可以看出,2009年2月以來紗布產(chǎn)量增速以非常緩慢的速度保持著穩(wěn)步回升的態(tài)勢,8月紗產(chǎn)量同比增速已恢復到去年同期水平,而布產(chǎn)量整體幾乎沒有增長,僅僅保持了去年同期的生產(chǎn)規(guī)模。據(jù)了解,進入9月后,受上游原料棉花價格上漲的影響,企業(yè)銷售轉(zhuǎn)好,紗布庫存減少。

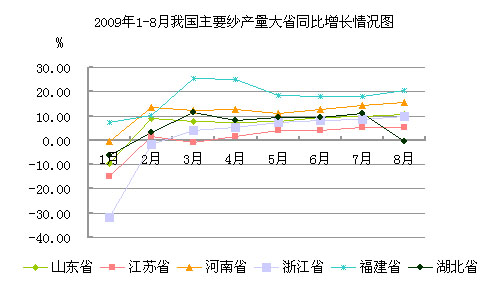

下圖是我國排在前六位的紗產(chǎn)量大省同比增長情況圖,可以看出各省紗產(chǎn)量同比增速在經(jīng)歷了上半年的波動后已進入了穩(wěn)定的緩慢回升期,本月,除湖北外其余各省累計紗產(chǎn)量同比增速比上月均提高了1-2個百分點,這也是全國紗產(chǎn)量保持緩慢增長的根本。

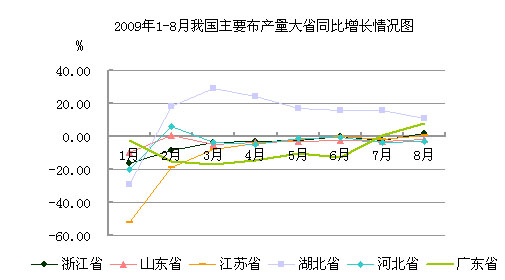

下圖是我國排在前六位的布產(chǎn)量大省同比增長情況圖,可以看出只有廣東、浙江兩省同比增長速度比上月有所提高,其余各省增長乏力,湖北省本月出現(xiàn)下滑,同比增長速度下滑5個百分點。

棉紡協(xié)會:前三季度我國棉紡織行業(yè)企穩(wěn)回升 紗布跟漲。

三、棉紡織品出口總額繼續(xù)下滑,并無反彈跡象

2009年1-8月我國棉紡織品及棉制服裝累計出口400.14億美元,同比下降14.79%,其中棉紡織品累計出口113.28億美元,同比下降19.09%,棉制服裝累計出口286.88億美元,同比下降12.96%。

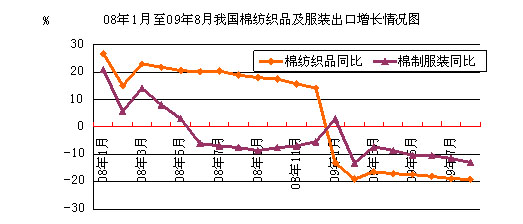

下圖是08年以來我國棉紡織品及棉制服裝累計出口額同比增長情況圖,可以看出,08年全年棉紡織品出口增速盡管一路下滑,但還保持了一定程度的增長,09年以來,棉紡織品及棉制服裝同比均為負增長,且逐月下滑,到8月仍無法看到反彈的跡象。

據(jù)海關統(tǒng)計,1-8月我國棉紗線累計出口35.31萬噸,同比下降13.81%;棉織物累計出口39.49億米,同比下降10.61%。下表是我國1-8月主要棉紡織品的出口情況,從表中數(shù)據(jù)可以看出,只有價格偏低的棉混紡坯布同比增長幅度較大,另外隨著秋季來臨,棉混紡牛仔布的出口量也恢復了增長,其余各產(chǎn)品仍為負增長,且出口價格并不理想。

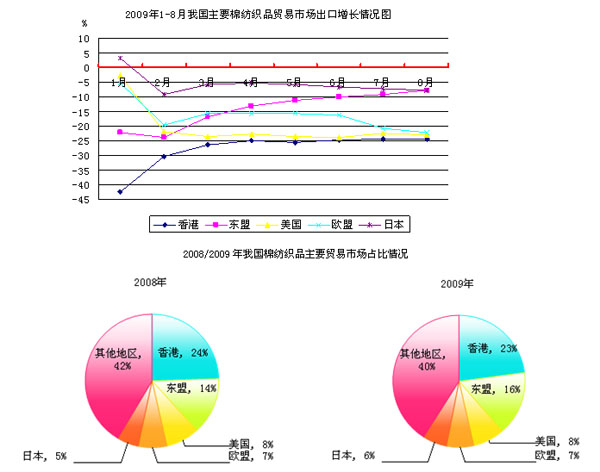

下圖是我國棉紡織品五個主要貿(mào)易市場的出口增長情況圖,可以看出,截止8月,各市場累計出口額仍大大低于去年同期水平:

1、歐盟市場:6月以來,我國對歐盟棉紡織品出口額出現(xiàn)大幅下滑,同比增速從6月的-16.33%下降到8月的-22.13%。

2、美國市場:2月以來,我國對美國的棉紡織品出口額與去年相比整體下降了23%,市場相對穩(wěn)定,沒有較大的波動,也看不出增長跡象,持續(xù)低迷。

3、日本市場:6月以來,我國對日本的棉紡織品出口額同比增速平均每月下降一個百分點,與去年同期水平相差越來越遠。

4、東盟市場:從圖上可以看出東盟市場是五大市場中恢復最好的一個市場,4月以來,同比增速雖然為負數(shù),但已超過一直以來保持較好的日本增速,為-7.63%。

5、香港市場:由于香港市場更大程度上的依托于歐美市場,所以歐美市場的不景氣,導致香港市場持續(xù)低迷,最近3個月,同比增速一直在-24%附近徘徊。

上圖是我國2008/2009年棉紡織品主要貿(mào)易市場占比情況,可以看出東盟的市場份額比去年同期提高了2個百分點,日本提高了一個百分點,美國和歐盟保持不變。這表明,我國棉制品出口主要貿(mào)易區(qū)域性格局并沒有太多改變,出口形勢普遍受挫。

從整體形勢來看,受全球各主要經(jīng)濟體的經(jīng)濟形勢及開始抬頭的反傾銷及貿(mào)易保護等影響,我國棉紡織品對外貿(mào)易市場仍將處于較為困難的境地,這對全行業(yè)的生產(chǎn)及經(jīng)濟都有較大的影響,在全球經(jīng)濟恢復之前,內(nèi)需市場仍將是我們拉動行業(yè)經(jīng)濟的主要動力。

棉紡協(xié)會:前三季度我國棉紡織行業(yè)企穩(wěn)回升 紗布跟漲。

四、市場出現(xiàn)好轉(zhuǎn),提升了從業(yè)者的信心

(一)原料市場:

1、原棉

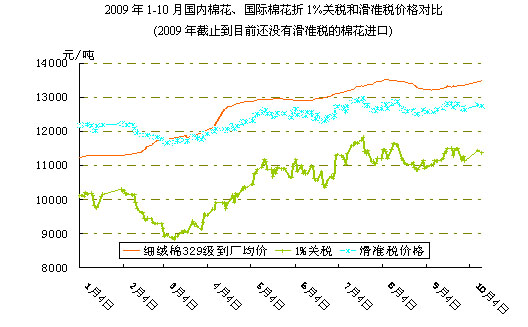

進入2009年棉花價格就處于一路上升的態(tài)勢,市場資源緊缺,供給相對較少,盡管出現(xiàn)了幾次小幅下跌的狀況,對改變大局毫無影響,8月28日第一批國儲棉152萬噸全部競拍完成,國家相關部門為了滿足市場需求,于8月31日追加的60萬噸(含2004/2005進口棉10萬噸)開始上市。受市場現(xiàn)貨資源的緊缺、新棉大量上市的推遲、現(xiàn)有資源不能滿足企業(yè)對產(chǎn)品質(zhì)量的要求等因素影響,上市一周后的競拍成交率幾乎全部為100%,價格也快速上升,為了維持生產(chǎn)和完成訂單,企業(yè)不惜血本參與競拍,不顧利潤微薄保市場。截止9月25日,累計成功拋售儲備棉1802704噸,已完成212.3萬噸拋售計劃的84.91%;其中2008年度儲備棉1180611噸,已完成比例為78.71%;2003/04年度棉花527248噸已完成,其中累計成交的527248噸2003/04年度儲備棉中包含494396噸進口陳棉;2005年度棉花89854噸,已完成比例為89.85%。

受配額發(fā)放限制和總需求下降影響進口棉花的減少,2009年1-9月我國共計進口了107.8萬噸原棉,同比下降39.1%,進口的均價約為10117元/噸(含關稅、增值稅和港雜費,比1-6月均價提高了188元/噸),而國內(nèi)棉花價格始終高于國際棉花價格2000元/噸左右。與進口棉花減少相反的是紗線進口大幅增加,據(jù)統(tǒng)計,2009年1-8月我國累計進口了27.4萬噸,同比增長了49.41%,增幅逐月加大。

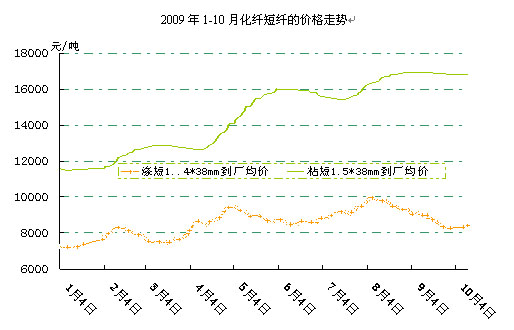

2、化纖短纖

滌綸短纖總體來看是一條小幅增長的振蕩曲線,2月初、5月初、8月初都出現(xiàn)了價格的波峰,盡管受石油價格漲跌的影響,但需求仍然是決定價格的主要因素,下游紗線價格上漲壓力較大,進入8月中旬受需求和供給影響又開始小幅回落。粘膠短纖的價曲線和棉花走勢相似,但幅度更大,4月中旬到6月中旬上漲趨勢最為明顯,漲幅最大,季節(jié)性的需求也比較明顯,其產(chǎn)量也大幅增加,進入9月受下游單小期短以及長假促銷的影響,于平穩(wěn)運行中出現(xiàn)下行跡象,10月初棉短絨價格逐步上升,導致生產(chǎn)廠家有意提價,粘膠短纖價格有可能會出現(xiàn)僵持現(xiàn)象。

(二)紗布市場:

紗線市場受原料一直上升的帶動影響,1-10月價格也呈現(xiàn)出上升的趨勢,但相對而言頻率慢,速度緩,每逢下游企業(yè)補庫時期都會出現(xiàn)一個高峰,之后就平穩(wěn)運行,就紗線品種而言,純棉紗的表現(xiàn)是小有增長,尤其是近期價格趨于堅挺,針織紗銷售較為順暢,而一直備受市場歡迎的人棉紗價格在平穩(wěn)運行之后略有下行。

坯布市場因下游外銷單子不多,支持不大,而內(nèi)銷面料廠家?guī)齑鎵毫υ黾訉е律嫌瘟績r下跌。在7月底和8月初受原料和下游局部需求回暖的共同帶動下,坯布市場銷量和價格也有所回升。最明顯的變化是進入9月以后漲幅加大,企業(yè)主要以消化庫存為主,價格逐步上升,但效益增長并不明顯。

棉紡協(xié)會:前三季度我國棉紡織行業(yè)企穩(wěn)回升 紗布跟漲。

五、利潤總額由下降轉(zhuǎn)為上升,從業(yè)人員繼續(xù)下降,降幅增大

2009年1-8月根據(jù)國家統(tǒng)計局對11547戶規(guī)模以上企業(yè)統(tǒng)計,主營業(yè)務收入為6143億元,較上年同期增長了7.99%,利潤總額為223億元,較上年同期增長了4.32%,主營業(yè)務利潤為603億元(含三費),較上年同期增長了10.97%。

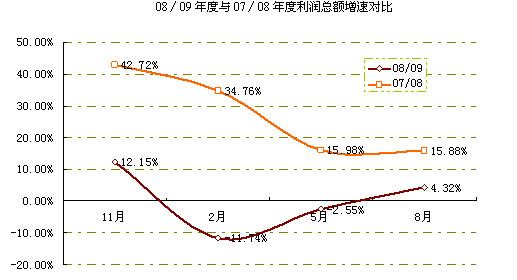

1、利潤總額

進入2009年利潤總額開始下降,2月達到了最低,較上年同期下降了11.74%,春節(jié)期間,很多企業(yè)由于市場的需求下降,提前放假,有很多企業(yè)放假超過了1個月,到5月份,利潤下降的趨勢有所緩解,規(guī)模以上企業(yè)的利潤總額下降了2.55%。8月企業(yè)的利潤總額由下降轉(zhuǎn)為上升。

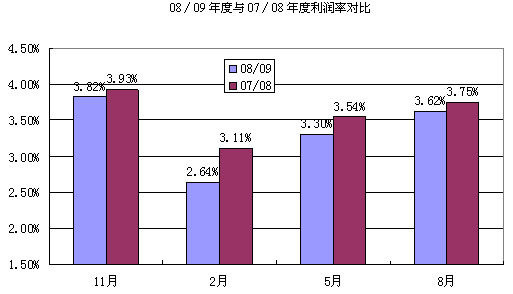

2、利潤率

08∕09的利潤率較07∕08都有不同程度的下降,每年的2月份基本屬于全年的最低期,2009年的2月份放假時間長并相比其他年份而言更為困難,到了2009年5月行業(yè)的利潤率大幅上升,又恢復到3%的時代。2009年1-8月棉紡行業(yè)利潤率進一步提高,達到了3.62%,較去年同期相比仍有下降,只是降幅收窄。

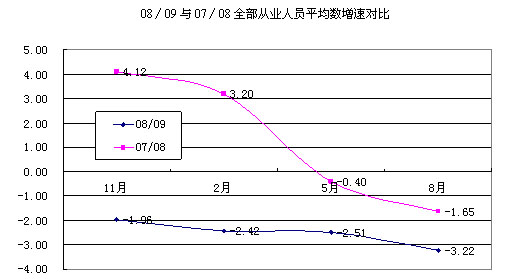

3、全部從業(yè)人員繼續(xù)下降

全部從業(yè)人員數(shù)進入2008年5月就處于逐步下降的態(tài)勢,且下降的幅度越來越大,主要是生產(chǎn)技術進步,自動化程度有所提升,企業(yè)勞動生產(chǎn)率也穩(wěn)步提高。當然,現(xiàn)在企業(yè)千方百計改善福利待遇,但勞動者從事紡織行業(yè)的意愿卻越來越弱,加之關停限產(chǎn)的存在,這些都是造成從業(yè)人員下降的原因。

六、協(xié)會建議

針對現(xiàn)在的棉花市場運行情況及企業(yè)呼聲,我協(xié)會已向國家宏觀調(diào)控部門提出以下建議:

(一)據(jù)協(xié)會了解和有關企業(yè)反映目前市場資源仍然處于緊缺狀態(tài),現(xiàn)貨市場不能滿足企業(yè)的數(shù)量和質(zhì)量需求,特申請繼續(xù)拋儲國儲棉。

(二)建議增加部分棉花進口配額,既可以穩(wěn)定棉花市場,又可以滿足企業(yè)個性化的需求,避免棉農(nóng)和棉商出現(xiàn)惜售心理,也避免價格的大起大落,維護產(chǎn)業(yè)鏈的健康發(fā)展。

另由于紗線產(chǎn)量及用棉量對國家制定棉花宏觀調(diào)控政策至關重要,希望廣大棉紡織企業(yè)積極配合做好產(chǎn)銷存等日常信息統(tǒng)計上報工作,也為協(xié)會爭取相關政策支持提供有力的依據(jù)。(D05)

來源: 中國紡織交易網(wǎng)