要點(diǎn):2009/10年全球棉花庫存繼續(xù)減少

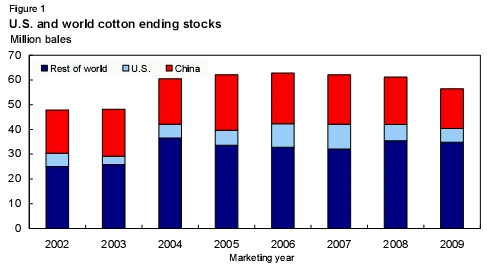

美國農(nóng)業(yè)部最新報告顯示,2009/10年全球棉花庫存預(yù)計連續(xù)第三年減少,這是六年時間里庫存首次跌至6000萬包以下。2009/10年世界期末庫存目前的預(yù)計為5650萬包,較2008/09年減少近8%(460萬包),這是自2003/04年減少481萬包之后的最低量。

2009/10年世界庫存預(yù)計減少主要在中國和美國,這兩個國家占預(yù)計減少數(shù)量的89%。少數(shù)幾個國家,包括印度和澳大利亞,2009/10年底庫存將提高。2009/10中國棉花庫存預(yù)計減少310萬包,至1610萬包,這是15年中最低的庫存水平。下年度美國期末庫存預(yù)期在560萬包,減少100萬包,這是5年中的最低水平。同時,中國之外的外國庫存預(yù)期維持在歷史最高水平。

圖1美國和世界棉花期末庫存單位:百萬包

美國國內(nèi)棉花形勢展望

2009年美國棉花種植進(jìn)度接近正常

6月初,2009年美國棉花種植帶大部分地區(qū)的棉花種植進(jìn)度已經(jīng)完成或者接近尾聲,只有少數(shù)州滯后。截至6月7日,美國棉花種植預(yù)計完成89%,相比之下,去年同期和5年平均進(jìn)度為90%。但是,喬治亞州和俄克拉荷馬州的進(jìn)度落后于去年,這些州的種植進(jìn)度較2008年和5年平均進(jìn)度落后10%以上。截至6月初,喬治亞州種植進(jìn)度僅完成75%,而俄克拉荷馬州的種植進(jìn)度剛達(dá)到70%。

2009年6月產(chǎn)量預(yù)估未調(diào)整;出口和庫存均做了修正

本月報告中,2009年美國棉花產(chǎn)量預(yù)估未調(diào)整,依然為1325萬包,或者較2008年最終產(chǎn)量增長3%,本次報告調(diào)整依據(jù)是美國農(nóng)業(yè)部種植意向報告提供的種植面積。6月底的種植報告將對棉花種植面積進(jìn)行更新,這份報告將把截至6月初的實(shí)際種植面積以及剩余的棉花種植面積預(yù)估結(jié)合在一起。

6月報告把年初庫存以及總的棉花貨源下調(diào)200,000包,根據(jù)近期出運(yùn)情況,2008/09出口預(yù)期做了相應(yīng)數(shù)量的調(diào)整。現(xiàn)在2009/10棉花貨源數(shù)量預(yù)計為1990萬包,是自1998/99年以來的最低水平。下年度總的需求預(yù)期被下調(diào)200,000包。目前2009/10年出口預(yù)計為1080萬包,而紡織廠用量預(yù)計在350萬包。

美國依然在出口市場占據(jù)優(yōu)勢,2009/10年出口數(shù)量預(yù)計至少占美國棉花需求的75%;這個比例已經(jīng)保持了三年。同時,2009/10年美國棉花需求所占世界棉花消耗量的比例預(yù)計下降。下年度,全球棉花消耗量預(yù)計回升,而美國棉花需求則在減少,2009/10美國所占的比例預(yù)計從連續(xù)三年的15%降至13%,這是自1985/86年以來的最低比例。

根據(jù)最新的調(diào)整數(shù)據(jù),美國期末庫存預(yù)期為560萬包,較年初庫存減少100萬包,是5年中的最低水平。此外,庫存對用量比預(yù)期下降至39%,這是3年中的最低百分比。美國棉花需求預(yù)期超過產(chǎn)量,2009/10年農(nóng)場價格可能高于今年的預(yù)估。2009/10陸地棉農(nóng)場價格預(yù)期在每磅48-60美分,相比之下,2008/09年平均在49美分。

2009年一季度美國紡織貿(mào)易和貿(mào)易逆差縮小

2009年一季度,全球經(jīng)濟(jì)依然在掙扎中,美國紡織貿(mào)易大幅下降。2009年頭3個月,總進(jìn)口規(guī)模僅有36億磅(相當(dāng)于未加工纖維),較上年減少15%。同期,紡織品出口作規(guī)模大約7.46億磅,較2008年頭三個月減少24%。因此,2009年1月-3月,紡織貿(mào)易逆差大約為29億磅,或者較上年減少12%。

棉產(chǎn)品依然占美國紡織品和服裝貿(mào)易的最大比例。2009年1月-3月,棉產(chǎn)品進(jìn)口為20億磅(相當(dāng)于未加工纖維),較2008年同期的24億磅減少15%。同樣,棉紡織品和服裝出口減少至3.85億磅,或者較2008年頭三個月減少20%。因此,2009年頭三個月,棉產(chǎn)品貿(mào)易逆差為17億磅,或者較上年同期減少14%。棉產(chǎn)品占2009年1月-3月貿(mào)易逆差的58%,相比之下,2008年同期為59%。

觀察主要的貿(mào)易伙伴,2009年一季度數(shù)據(jù)顯示,貿(mào)易伙伴更加集中。在美國棉產(chǎn)品產(chǎn)量和出口雙雙下降的同時,五個最大貿(mào)易伙伴的貿(mào)易份額則在增長。對于美國進(jìn)口來說,五個最大供貨國家相加占2009年1月-3月美國進(jìn)口總量的59%,相比之下,上年占54%,2008歷年占56%。在五個主要供貨國家中,2009年頭三個月,只有從孟加拉的實(shí)際進(jìn)口呈現(xiàn)增長態(tài)勢。

美國棉產(chǎn)品出口更加集中。2009年1月-3月美國棉產(chǎn)品的五個主要目的地相加比重超過86%,略低于2008年一季度,以及全年。與進(jìn)口相同,在五大目的地中,只有一個國家(多米尼加共和國)進(jìn)口較上年增長。

圖2美國棉紡織品進(jìn)口的主要供貨國家

又左至右:中國,巴基斯坦,印度,墨西哥,孟加拉國

國際棉花形勢展望

2008/09世界棉花產(chǎn)量預(yù)估下調(diào):

2009/10年產(chǎn)量小幅下調(diào)

2008/09全球棉花產(chǎn)量預(yù)估在1.071億包,較上年減少11%。產(chǎn)量減少的國家主要是印度和巴西,產(chǎn)量分別為2250萬包和550萬包。印度產(chǎn)量較上年減少9%,而巴西2008/09年產(chǎn)量大約較上年減少25%。由于產(chǎn)量減少,印度最大的棉花生產(chǎn)邦古吉拉特邦棉花到貨數(shù)量繼續(xù)低于上年。

巴西第二大棉花生產(chǎn)州巴伊亞(Bahia),僅次于馬托格羅索州,2009年4月和5月降水過多,開口的棉鈴受損。巴伊亞西部4月正常平均降雨量大約為95毫米,5月為25毫米,但數(shù)據(jù)顯示,近期,該地區(qū)4月降水量為270毫米,5月為115毫米。從過去兩年的平均值看,巴伊亞至少占巴西棉花總產(chǎn)量的30%。東北部地區(qū)雨水過量,導(dǎo)致巴西國家食品供應(yīng)公司(CONAB)把2008/09巴伊亞棉花產(chǎn)量預(yù)估下調(diào)至178萬包,相比之下,2009年5月為204萬包。巴西最大的棉花生產(chǎn)州,馬托格羅索州產(chǎn)量預(yù)期為270萬包,占全國2008/09總產(chǎn)量預(yù)估的49%。

2009/10世界棉花產(chǎn)量預(yù)計在1.063億包,較2008/09年預(yù)估減少1%,是六年中的最低產(chǎn)量。2009/10年種植總面積預(yù)期減少至3010萬公頃,較2008/09年預(yù)估的收獲面積減少547,000公頃(2%)。世界棉花種植面積繼續(xù)讓路于效益較好的替代作物,同時經(jīng)濟(jì)前景不穩(wěn)定也是種植面積減少的原因之一。

2008/09全球棉花貿(mào)易繼續(xù)下降;2009/10年貿(mào)易則擴(kuò)大

2008/09世界棉花出口預(yù)計較上年減少27%,至2830萬包。主要出口國家的貿(mào)易都將減少,包括美國、印度和烏茲別克斯坦。美國出口預(yù)計在1270萬包(較上年減少7%),印度和烏茲別克斯坦2008/09年棉花出口預(yù)計分別減少70%和41%,至210萬包和260萬包。在主要出口國家中,只有巴西出口預(yù)期增長12%,至250萬包。世界2009/10年出口預(yù)計為3270萬包,較2008/09年預(yù)估提高15%,印度占出口擴(kuò)大數(shù)量中的大頭。

2008/09年世界棉花進(jìn)口數(shù)量為2830萬包,其中,中國進(jìn)口數(shù)量大約650萬包(23%)。中國2008/09年棉花進(jìn)口預(yù)期較上年減少44%。土耳其2008/09年棉花進(jìn)口預(yù)期為230萬包,較上年減少30%,而巴基斯坦進(jìn)口預(yù)計減少至230萬包,較上年減少41%。2008/09年棉花貿(mào)易下降的主要原因是,全球金融危機(jī),棉花消費(fèi)量減少。2009/10年,世界棉花進(jìn)口預(yù)期在2008/09年大幅下跌基礎(chǔ)上回升15%。主要進(jìn)口國家棉花進(jìn)口預(yù)計擴(kuò)大,包括中國、巴基斯坦、孟加拉和土耳其;這些國家相加預(yù)期占2009/10年全球棉花進(jìn)口總量的55%。

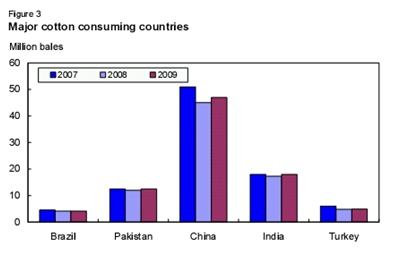

2008/09年棉花消費(fèi)量疲軟,但2009/10年棉花消費(fèi)量預(yù)期反彈

2008/09世界紡織廠用量預(yù)計在1.105億包,較上年減少10%。中國是世界最大的棉花消費(fèi)國家,2008/09年紡織廠用量預(yù)計在4550萬包,較上年減少12%。印度2008/09年棉花消費(fèi)量預(yù)計在1730萬包,較上年減少6%。而巴基斯坦紡織廠用量預(yù)計減少4%,至1200萬包。

2009/10全球棉花消費(fèi)量預(yù)計為1.134億包,較2008/09年增加不到3%。由于世界經(jīng)濟(jì)開始好轉(zhuǎn),棉花消費(fèi)量預(yù)計也會改善,雖然消費(fèi)量低于經(jīng)濟(jì)危機(jī)爆發(fā)之前。大多主要棉花消費(fèi)國家紡織廠2009/10年的棉花消費(fèi)量都預(yù)期擴(kuò)大。中國2009/10年紡織廠棉花用量預(yù)計回升至4700萬包,原因是經(jīng)濟(jì)形勢改善,尤其是信貸危機(jī)。同樣,印度棉花消費(fèi)量預(yù)計擴(kuò)大至1800萬包,而巴基斯坦紡織廠用量預(yù)計回升至1250萬包。中國、印度和巴基斯坦相加預(yù)計占2009/10年世界棉花總消耗量的68%。

圖3主要棉花消費(fèi)國家單位:百萬包

由左至右:巴西、巴基斯坦、中國、印度、土耳其

來源: 中國紡織交易網(wǎng)