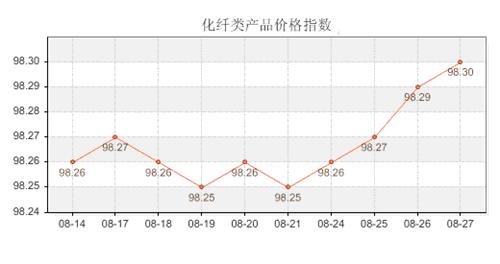

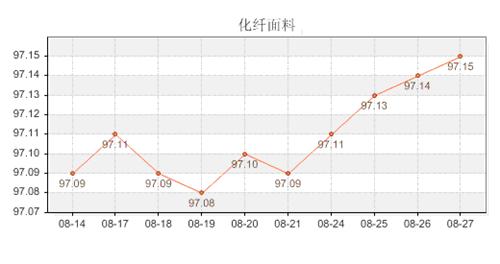

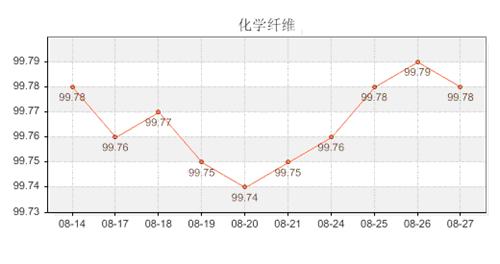

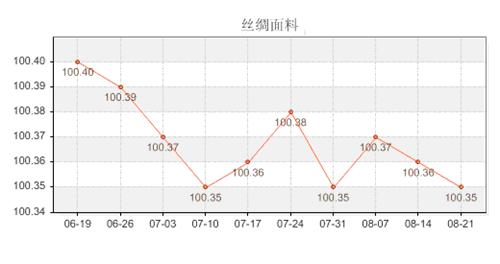

本周,商務(wù)部中國?盛澤絲綢化纖指數(shù)收盤于98.3點(diǎn),與上周相比上調(diào)了0.04點(diǎn),其中,化纖面料價(jià)格指數(shù)收盤于97.15點(diǎn),漲0.05點(diǎn),化學(xué)纖維指數(shù)收盤于99.78點(diǎn),漲0.04點(diǎn);絲綢面料指數(shù)近期有0.01點(diǎn)下滑,收于100.35點(diǎn)。

從化纖類價(jià)格指數(shù)走勢分析,內(nèi)銷增長成為盛澤紡織行業(yè)企穩(wěn)回升的主要支撐,企業(yè)經(jīng)營者銷售狀況有所好轉(zhuǎn)。根據(jù)對指數(shù)采集企業(yè)的跟蹤調(diào)查,87%的企業(yè)預(yù)計(jì)下半年產(chǎn)品訂單(內(nèi)外銷)與年初相比持平或增長。33%的企業(yè)經(jīng)營狀況預(yù)期趨好,樣本企業(yè)總體現(xiàn)金流狀況有所改善。

??????

此外,企業(yè)開機(jī)率表現(xiàn)與前期相比較好,整個(gè)市場織機(jī)開機(jī)率本周比較平穩(wěn),噴水在65%左右,噴氣在70%左右。

從本周盛澤市場面料整體銷售情況看,八月下旬企業(yè)主要生產(chǎn)的有桃皮絨、塔斯隆系列、春亞紡、麂皮絨、牛津布、棉類等產(chǎn)品,部分規(guī)模型企業(yè)還生產(chǎn)了一些功能性面料,比如記憶性面料。其中,桃皮絨、塔斯隆、棉布系列產(chǎn)品的銷售量近期在盛澤市場上占了很大的比重,但是常規(guī)產(chǎn)品產(chǎn)能過剩的情況在目前的市場上表現(xiàn)得還是很突出。從產(chǎn)品銷售價(jià)格分析,八月下旬以來,盛澤市場化纖類產(chǎn)品價(jià)格與中旬基本保持一致,但棉類產(chǎn)品銷售價(jià)格受需求影響有所上調(diào),上調(diào)幅度在0.10-0.20元/米不等,如棉貢緞(JC32S*32S+40D、130*80、82")最新報(bào)價(jià)12.40元/米,棉富綢(C40S*C40S+40D、96*60、82")最新報(bào)價(jià)7.60元/米;同時(shí),彈力T/R布價(jià)格也平均上漲了0.20元/米,竹節(jié)布(T/RSB10S*T/RSB10S?、42*40、57/58)最新報(bào)價(jià)7.50元/米。

本周PTA繼續(xù)延續(xù)上周走勢下沉,商品的走軟,股市的大跌,?下游的消化能力弱化,貿(mào)易商的恐慌,工廠合同貨的充足都成為PTA下跌的理由。而上游方面,由于PTA暴跌不止,PX新線開車也基本正常,因此臺化PX裝置著火的所謂消息并沒有給PX市場以任何支撐,至本周PX現(xiàn)貨價(jià)格已經(jīng)沉淪至1050美元CFR,未來向1000美元下陷似乎也不可阻擋。?PX現(xiàn)貨明顯走弱、聚酯產(chǎn)品銷售形勢持續(xù)低迷,此外諸如股市以及商品大盤大幅下跌加劇了市場的看空心態(tài)。上周PTA價(jià)格繼續(xù)下沉,PTA內(nèi)盤商談成交水平降至7700-7800元/噸附近,外盤報(bào)價(jià)普降至940美元/噸,成交商談在920-930美元/噸進(jìn)行;下游聚酯工廠也基本陷入全線虧損。總體來看,目前聚酯工廠庫存增多,市場壓力開始顯現(xiàn),未來的聚酯工廠的分化將十分嚴(yán)重,以差別化生產(chǎn)為主的聚酯工廠將繼續(xù)生存,而同質(zhì)低檔的競爭將十分慘烈。

?

絲綢指數(shù)方面。?從絲綢原料角度分析,當(dāng)前的繭絲價(jià)格則以震蕩調(diào)整為主。一方面干繭前期在行情的帶動下出現(xiàn)了一番猛漲,但猛漲后的價(jià)格讓產(chǎn)業(yè)鏈下游的繅絲企業(yè)很難接單,所以價(jià)格開始出現(xiàn)回落調(diào)整。而另一方面秋繭上市在即,減產(chǎn)及收購價(jià)格走高的雙重因素使得價(jià)格即使下跌也會維持在一定的幅度之內(nèi)。由于多數(shù)繅絲廠的原料庫存尚能支撐到九月中旬,且今年秋繭的形勢仍是不甚明朗,因此目前干繭買方的態(tài)度還是比較謹(jǐn)慎。盡管秋繭繭季即將到來,但今年全年干繭減產(chǎn)的趨勢仍是非常明顯,賣方堅(jiān)守陣地的決心也因此十分堅(jiān)決。不過,我們可以發(fā)現(xiàn),目前繅絲廠的態(tài)度已開始變得謹(jǐn)慎,畢竟“搶繭”實(shí)非大家所愿。但總的來說,盤面上的利多效應(yīng)還在持續(xù),干繭上行的可能性還是要大過下跌的可能。而生絲的情況則沒有干繭的那么樂觀,目前行業(yè)下游的出口形勢仍是十分嚴(yán)峻,一旦綢廠和出口商無法逼迫出口價(jià)格上行,那么生絲價(jià)格出現(xiàn)回落并非沒有可能。

來源: 中國紡織交易網(wǎng)